В чем выгоднее держать деньги на длительных дистанциях? Извечный вопрос – рубли или доллары

Многие друзья часто спрашивают меня, где хранить деньги, в какой валюте. Чтобы не быть голословным в своих ответах, решил провести исследование и обнаружил интересные нюансы.

Выбор обычно есть из двух вариантов

Большинство людей уверены, что держать доллар намного надежнее и выгоднее на длинных дистанциях, чем рубль. На первый взгляд, выгода очевидна, ведь, курс доллара вырос в несколько раз относительно рубля за последние 20 лет. Но для полной картины необходимо учитывать инфляцию и ставки по депозитам.

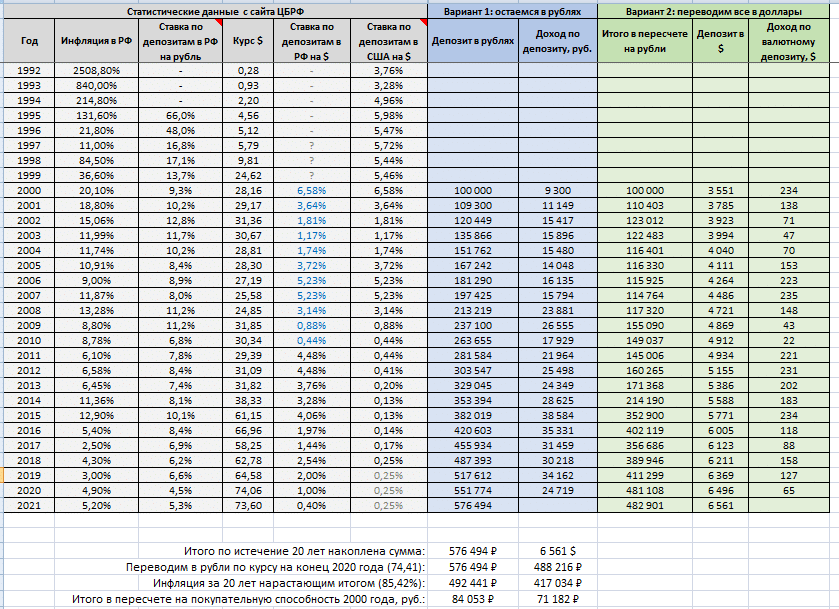

Предлагаю вашему вниманию расчет доходности сбережений в рублях и долларах с 2000 по 2020 годы. Не будем трогать первые годы после развала СССР: там страх и ужас, денег ни у кого нет, инфляция четырехзначная, а понятие «сберегательный вклад» исчезло из банковской практики до 1995 года.

Предположим, 2 товарища к 1 января 2000 года накопили по 100 тысяч рублей каждый и спорят, как их лучше сберечь. Довольно весомая сумма. В переводе на наши, майские 2021 рубли по покупательной способности – это 704 тысячи рублей. Один товарищ решил все оставить в рублях, а второй сразу же купил на всю сумму доллары. Деньги кладем в банк на годовой депозит и каждый год реинвестируем (самый выгодный вариант).

Вариант первый – доллары

Первый увлекательный момент: до 2011 года лицензированные банки РФ не предоставляли услуг по валютным вкладам. Предположим, до 2011 года доллары хранились под подушкой, а с 2011 отправились на депозит.

В этом сценарии 100 000 рублей, переведенные в 3 551 доллар за 20 лет превратились на конец 2020 года в 4 722 доллара или по курсу usd/rub в 74,41 на 30 декабря 2020 года в 351 394 рубля. Инфляция за 20 лет оказала давление на депозит в 300 тысяч и в итоге на руках оказалась сумма по покупательной способности 2000 года эквивалентная 51 233 рублям. Итог: инфляция выиграла и съела половину первоначальной суммы.

Если бы наш долларовый товарищ нашел какие-то альтернативы валютным депозитам с 2000 по 2010 годы (вообще ничего не слышал о таком, как раньше баксы хранили?), например, вывез бы их в США и там положил в банк под %, то сумма сбережений к концу 2020 составила бы 6 561 доллар или 488 216 рублей. В пересчете на покупательную способность 2000 года это 71 182 рубля.

Снова инфляция на коне, съела больше четверти сбережений.

Вариант второй – рублевый депозит

А теперь вернемся к рублевому товарищу. Один раз положив 100 тысяч в банк через 20 лет он получил 576 494 рубля. По ценам 2000 года это эквивалент 84 053 рублей.

Вы также можете посмотреть увеличенную версию данной таблицы

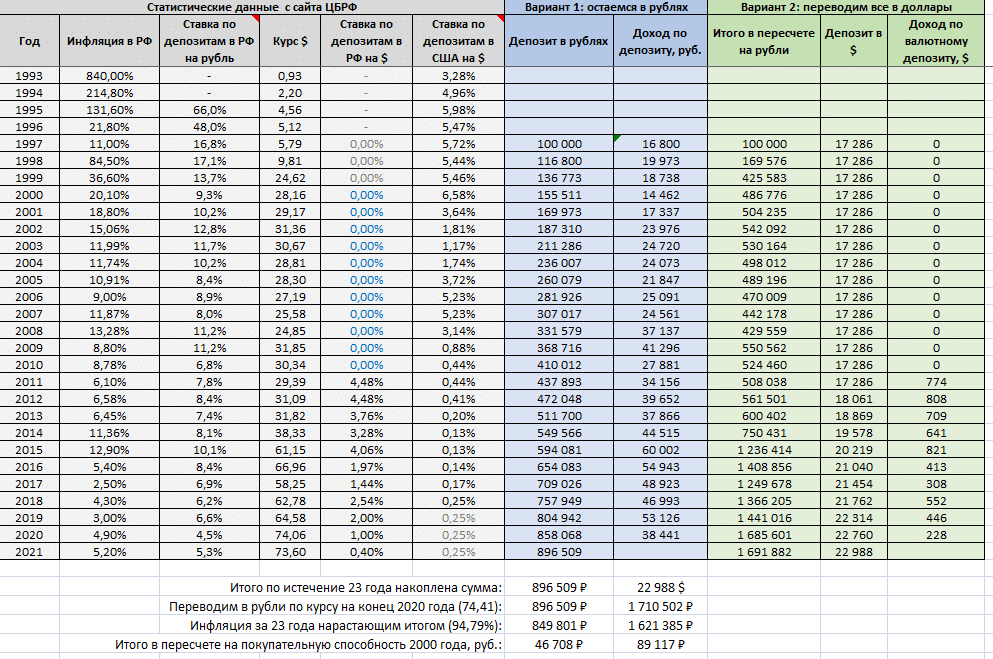

А если начать раньше?

Рассмотрим еще пример, когда товарищи разминулись валютами в 1997 году (перед тяжелейшим кризисом 1998-го). За 23 года были получены суммы 850 тысяч рублей и 1,621 миллиона рублей в пользу долларов. В пересчете на покупательную способность 47 тысяч и 89 тысяч рублей соответственно – в пользу долларового хранения.

Единственный условно удачный период для владения валютой – последние 10 лет. Валютный кризис 2014 года в совокупности с низкими процентными ставками в крупных банках давали шанс доллару на опережающую динамику.

Но опять же, нюансы в мелочах. Пока Сбербанк предлагал 8-10% на депозиты в рублях, я бы держал вклады несколько лет под 17% годовых в Кредит Европа банке с той же страховкой АСВ – и тут доллар снова бы дал меньшую доходность.

Вы также можете посмотреть увеличенную версию данной таблицы

Прикладываем файл с расчетами здесь  .

.

Какие выводы мы сделаем?

- Ни доллары, ни рубли на длинном горизонте не могут даже обогнать инфляцию, как бы удачно вы их не купили (а с 1997 по 1999 доллар вырос более, чем в 4 раза), не говоря уже о приумножении средств.

- Сплетни, слухи, новости, аналитика, прогнозы про выгоду от покупки доллара – не более чем провокация. 99% любителей валюты делают выводы, смотря лишь на динамику пары usd/rub, не учитывая множество других факторов, оказывающих решающее значение (инфляция, проценты по депозитам, реинвестирование со сложным процентом). Публиковать тревожные валютные новости любят брокерские компании (чем больше народ совершает сделок – тем выше комиссионный доход) и даже обычные СМИ (панические, кликбейтные заголовки приносят повышенную прибыль от встраиваемой рекламы).

- Ключевая сила доллара – защитная функция. Удачно купив валюту перед кризисом и продав через пару лет, можно не только спастись от обесценения национальной валюты, но и заработать. Проблема лишь в том, как предугадать кризис. При этом заработать удастся лишь спекулятивно на коротком горизонте. Например, на рассматриваемом нами периоде 1997-2020 было 3 серьезных кризиса, доллар вырос в 13 раз, вот только в итоге одни убытки из-за долгого пребывания в валюте.

- Хотите грамотно и с гарантией прибыли вложить деньги? Так не бывает. Лучше потратьте лишние деньги на себя: порадуйтесь новыми покупками недвижимости, путешествиями, эмоциями, гастрономическими излишествами. А ЛИШНИЕ деньги, заморозка или потеря которых не ущемит ваших интересов, имеет смысл проинвестировать в фондовый рынок: в компании с понятными, перспективными и прозрачными бизнес идеями и с высокой финансовой устойчивостью.

*все вышеперечисленное не является финансовой рекомендацией.

Подписывайтесь на наши каналы!