Ситуация с банкингом и финтехом в СНГ — разнородна. Один из ярких примеров — Казахстан, где за несколько лет рынок вышел далеко за рамки онлайн-платежей и превратился в экосистему суперприложений, сервисов для МСБ, GovTech и крипторешений. Местные банки интегрируют госуслуги и маркетплейсы в мобильные приложения, развиваются open banking, BNPL-модели и исламский банкинг. В статье разбираем, как создать сильный локальный банковский продукт с учетом особенностей СНГ и финансовых привычек местных пользователей.

Финтех · СНГ · Локализация

Цифровизация ускоряет развитие банковского сектора в странах СНГ и особенно в Таджикистане. По данным Национального банка республики, в 2025 году объем кредитования вырос на 22,1%, число платежных карт увеличилось на 23,7%, а остатков на депозитах стало больше на 32,8%.

Стремительно развивается и безналичная инфраструктура. За 2025 год количество банковских платежных карт достигло 10,4 млн, увеличившись на 23,7% по сравнению с предыдущим годом. Число электронных кошельков превысило 17,7 млн (+46,4% к аналогичному периоду), подтверждая активный переход к онлайн-платежам.

| +22,1% рост объёма кредитования |

+23,7% рост числа платёжных карт |

+32,8% рост остатков на депозитах |

+46,4% рост числа электронных кошельков |

Росту способствуют высокая динамика ВВП, увеличение объема денежных переводов, стабильный курс национальной валюты и внедрение цифровых сервисов. Рассмотрим ключевые тренды разработки локальных цифровых продуктов на основе исследований и кейса одного из лидеров банковской сферы Таджикистана — банка «Эсхата».

Тренды банкинга в странах СНГ

Региональные лидеры, такие как Kaspi Bank (Казахстан) и Octobank (Узбекистан), демонстрируют, что ставка на цифровые продукты, персонализацию и экосистемность обеспечивает рост клиентской базы и прибыли.

Среди других трендов евразийского финтеха Финансово-бизнес ассоциация евразийского сотрудничества выделяет:

| →адаптацию к национальному регулированию; |

| →поддержку местных валют и привычек пользователей; |

| →интеграцию с местными госуслугами и системами идентификации; |

| →усиленный фокус на кибербезопасности. |

Особенности цифровых банковских продуктов стран СНГ

Хотя рынок финтеха в странах СНГ развивается быстро, присутствие банков в интернете заметно отстает от мобильных продуктов. В Казахстане, Узбекистане и Таджикистане наблюдается общий тренд: мобильные приложения развиваются быстрее и выглядят более современными и продуманными.

| 🇰🇿 Казахстан: развитие мобильных приложений. Казахстан входит в топ-10 мировых лидеров по развитию цифровых госуслуг (наравне с Эстонией и Южной Кореей). Банковский сектор государства опережает развитые рынки Европы и США по глубине проникновения финтех-экосистем и доле безналичных платежей, достигающей, согласно Ranking.kz, 86%. Kaspi Bank, Halyk Bank и ForteBank активно развивают экосистемы, но основной фокус — на мобильных приложениях. Сайт чаще выполняет роль витрины и канала для поисковой оптимизации.Типичные особенности: перегруженная структура, навигация по внутренней логике банка без учета удобства клиентов, разрыв между визуалом приложения и сайта, недостаточно информативный микрокопирайтинг. У банков второго эшелона часто заметны устаревшая верстка и отсутствие единой дизайн-системы. |

Пример интерфейса банка

| 🇺🇿 Узбекистан: модернизация без зрелого удобства цифровых сервисов. В Узбекистане банки, включая National Bank of Uzbekistan и Agrobank, проходят этап цифровой трансформации. На сайтах находится большой объем нормативной информации, что делает навигацию многоуровневой. Версии на разных языках не всегда полностью синхронизированы, а мобильная адаптация не проработана под ключевые сценарии. |

Пример интерфейса банка

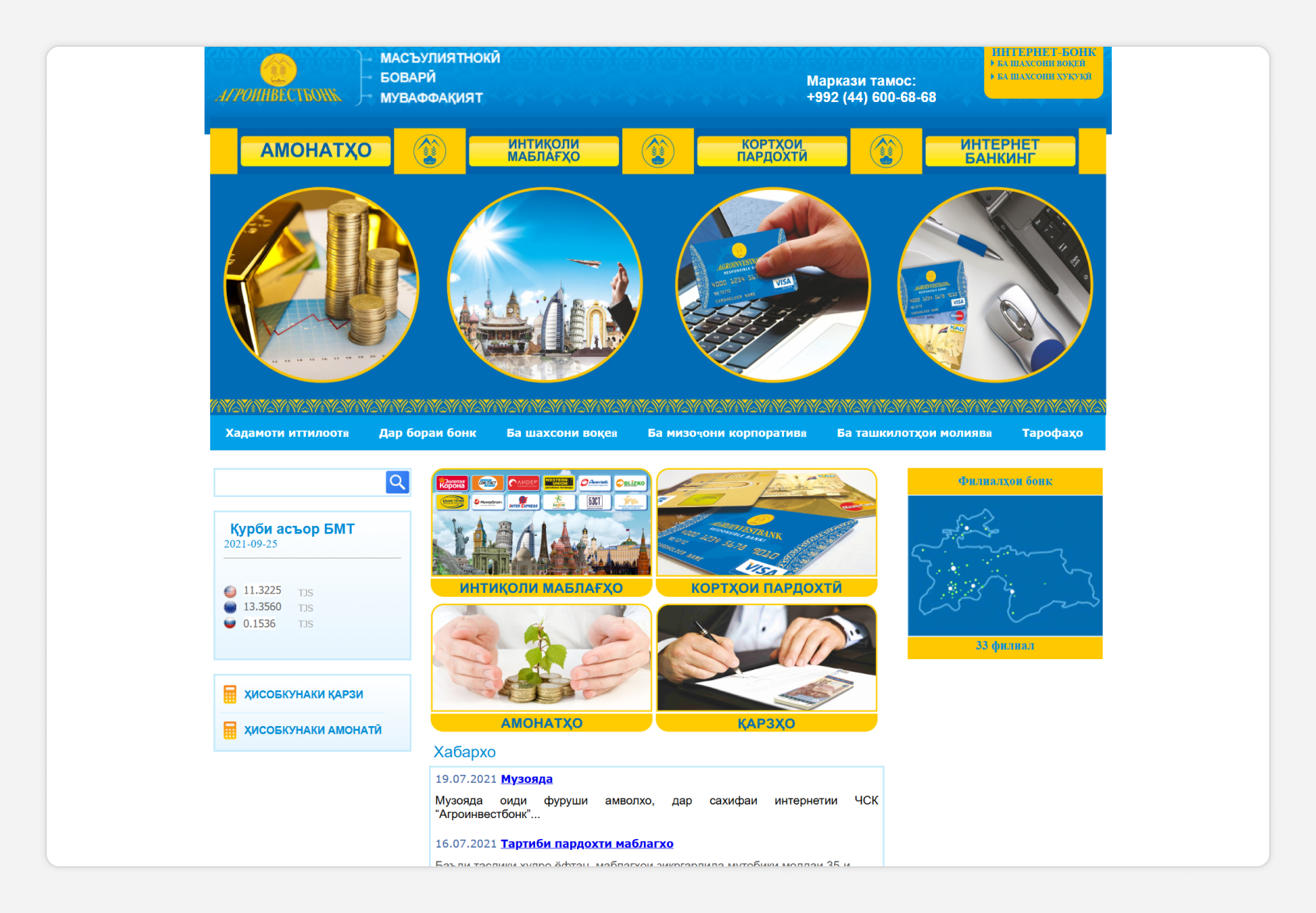

| 🇹🇯 Таджикистан: инфраструктурные ограничения. В Таджикистане даже у заметных игроков, таких как «Алиф Банк» и «Ориенбанк», уровень удобства цифровых сервисов сильно различается. Часто используются шаблонные решения, а структура сайтов со временем расширяется по мере появления новых требований и продуктов, не всегда опираясь на пользовательские сценарии. Сайт превращается в архив документов, а не в сервисный продукт. |

Пример главной страницы сайта банка

Почему так происходит? Основные причины схожи для всех трех рынков:

| →смещение инвестиций в мобильные приложения; |

| →высокая регуляторная нагрузка и перегруз контентом; |

| →отсутствие продуктового подхода к вебу; |

| →дефицит компетенций в области проектирования сайтов и ограниченность технической базы. |

В итоге региональный финтех демонстрирует дисбаланс: продвинутые мобильные экосистемы и сайты с низким уровнем проработки. Работа с сайтом остается вторичным каналом, что напрямую отражается на качестве.

Как учесть локальную специфику при разработке сайта банка

В контексте цифровой трансформации банковского сектора Таджикистана интересен кейс банка «Эсхата». Это один из крупнейших коммерческих банков Таджикистана, который охватывает всю страну, включает 137 филиалов и центров банковского обслуживания и 299 банкоматов, что обеспечивает доступность услуг для населения. «Эсхата» входит в тройку лидеров банковской сферы страны. В 2024 году компания отметила 30-летие, провела масштабный ребрендинг и запустила новый сайт для коммуникации с клиентами. Реализацию проекта доверили компании «Эверест», которая специализируется на веб-разработке с фокусом на пользовательский опыт.

Название «Эсхата» (с таджикского — «помнить») отражает ключевые ценности бренда: семью, доверие, открытость и внимание к каждому клиенту. Миссия — стать банком, который есть в каждом доме.

На старом сайте накопился большой объем неактуального контента. Из-за этого структура была сложной и требовала изменений. Основными задачами стали полная переработка структуры сайта, обновление дизайна по новому брендбуку с учетом позиционирования.

Сайт банка до ребрендинга

Исследование банковских сервисов

Проект начался с бизнес-интервью и аналитики более 10 российских и зарубежных банков. В список вошли компании, активно развивающие онлайн-каналы и изначально ориентированные на цифровые продукты: ОТП Банк, Райффайзенбанк, Т-Банк, Revolut, Lloyds и другие. Анализ охватил структуру, навигацию, продуктовые страницы и качество взаимодействия с пользователями.

На первом этапе была проведена масштабная аналитика сайтов банков

Переработка структуры и визуальной подачи

Была разработана новая информационная архитектура с разделением по типам клиентов: частные лица, предприниматели и компании. В основе проектирования — блочная подача, короткие тексты и приоритет ключевой информации. Дизайн учитывал как бренд-систему, так и технические особенности региона. Так, из-за невысокой скорости интернета мы отказались от тяжелой графики и сделали акцент на микроанимации и чистой визуальной подаче.

Пример информационной архитектуры сайта

Фокус на культурных особенностях

При разработке интерфейса учитывались культурные особенности Таджикистана, чтобы он выглядел современно и при этом оставался понятным и близким аудитории. Например, финансовые решения в Таджикистане часто воспринимаются как семейные. Поэтому в визуале уместны образы родителей с детьми и поддержки поколений. А вот слишком демонстративная роскошь может восприниматься как оторванность от реальности. В образах важно избегать визуальной избыточности и агрессивной демонстрации роскоши. Коммуникация должна быть корректной, уважительной и без чрезмерной иронии.

Примеры контент страниц для разных типов клиентов

Клиентский подход в дизайне

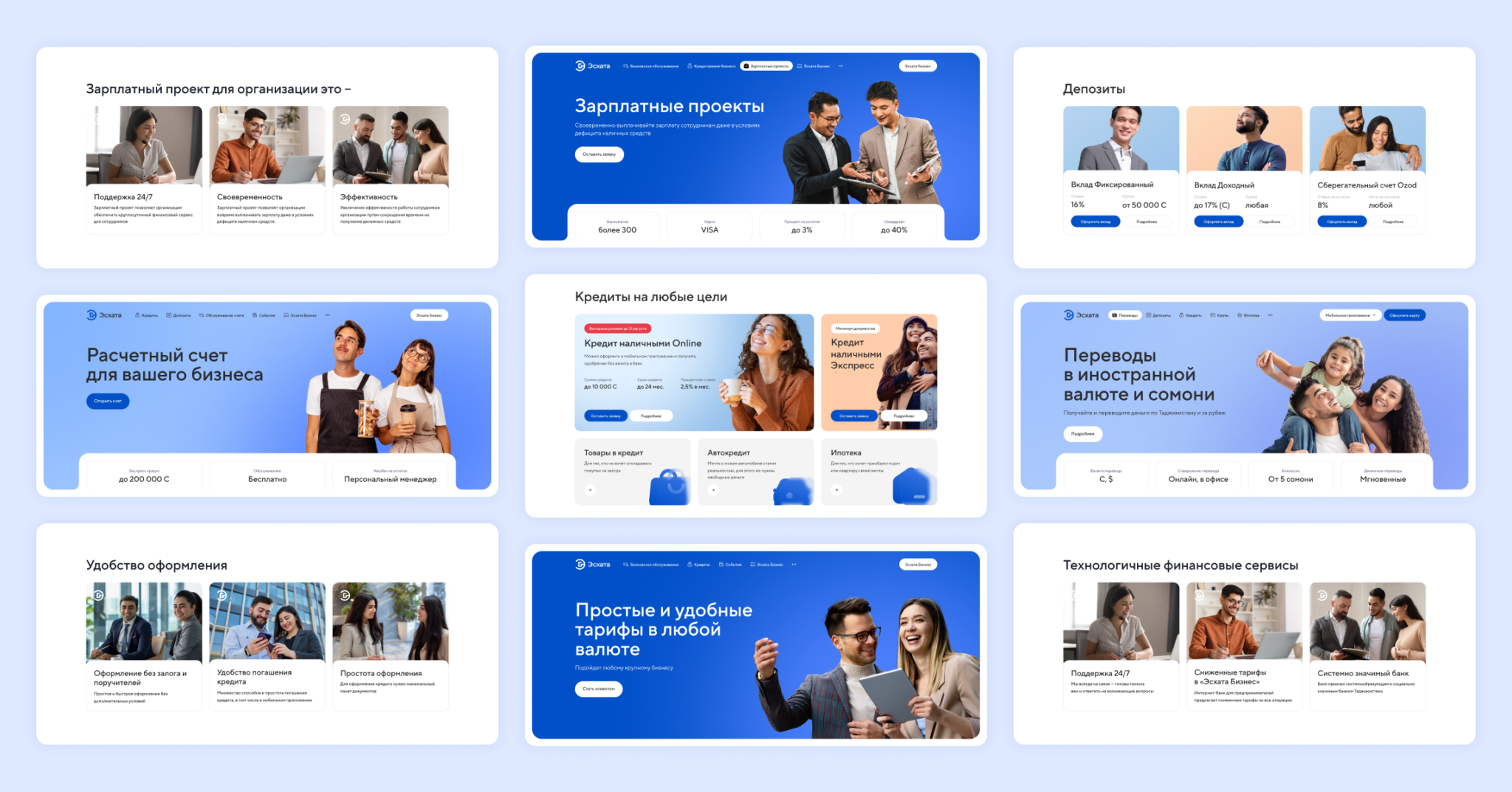

Для разных типов клиентов разработаны отдельные шаблоны: для физических лиц, предпринимателей и корпоративных заказчиков. Каждой аудитории задали собственную цветовую гамму: для частных клиентов — сочетание фирменного синего, небесно-голубого и песочно-оранжевого с аккуратными графитовыми акцентами; для предпринимателей — акцент на песочно-оранжевом и голубом с добавлением светло-графитового; для корпоративного сегмента — доминирующий фирменный синий в сочетании с графитом и серым и минимальными оранжевыми акцентами.

| Аудитория | Основные цвета | Акценты |

|---|---|---|

| Частные лица | Фирменный синий + небесно-голубой | Песочно-оранжевый, графит |

| Предприниматели | Песочно-оранжевый + голубой | Светло-графитовый |

| Корпоративный сегмент | Фирменный синий + графит | Минимальный оранжевый |

Цветовая гамма сайта

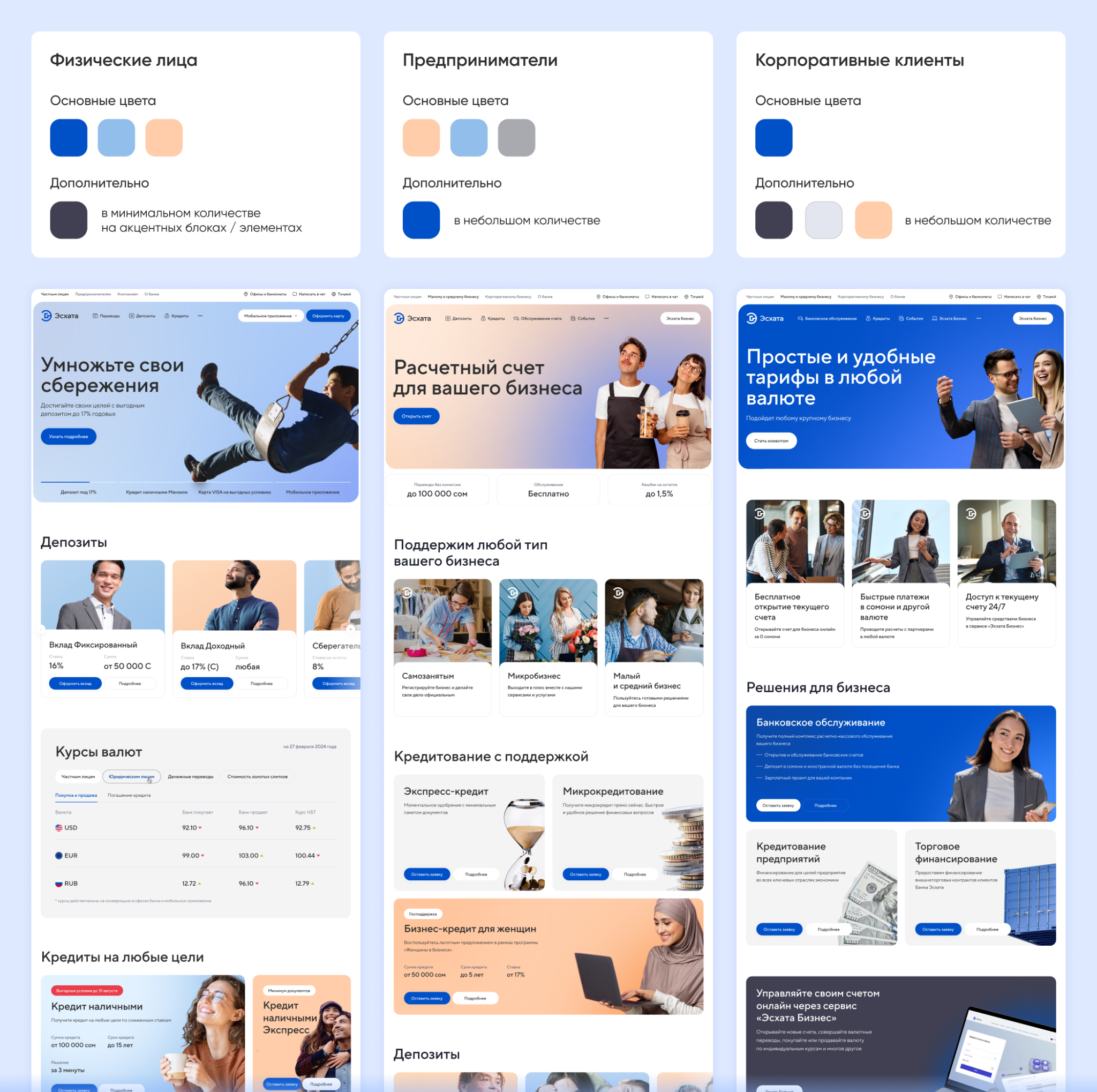

Новый кредитный калькулятор

В первой половине 2025 года в Таджикистане было выдано на 28,9% больше кредитов по сравнению с аналогичным периодом 2024 года.

Кредитный калькулятор на сайте банка снижает тревожность и помогает принять решение осознанно. С его помощью пользователь сначала оценивает финансовую нагрузку, сравнивает варианты, а затем отправляет заявку.

В старой версии калькулятора не отображался один из ключевых показателей — ежемесячный платеж. Также нельзя было выбрать конкретный кредитный продукт. Новый калькулятор учел все требования и пожелания к функционалу и стал не просто частью сайта, а ключевым инструментом доверия и конверсии.

Калькулятор в разделе для частных клиентов: было/стало

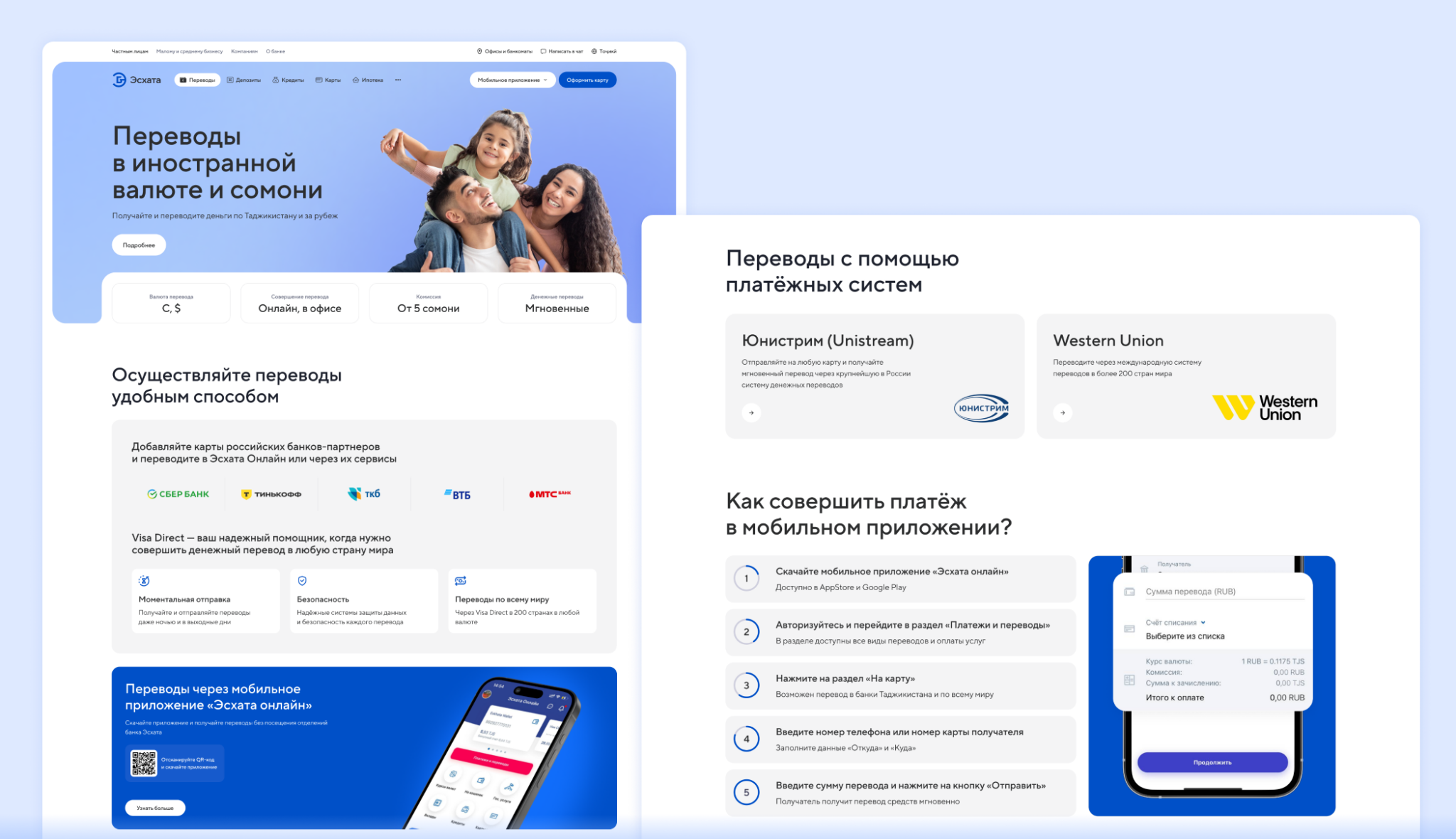

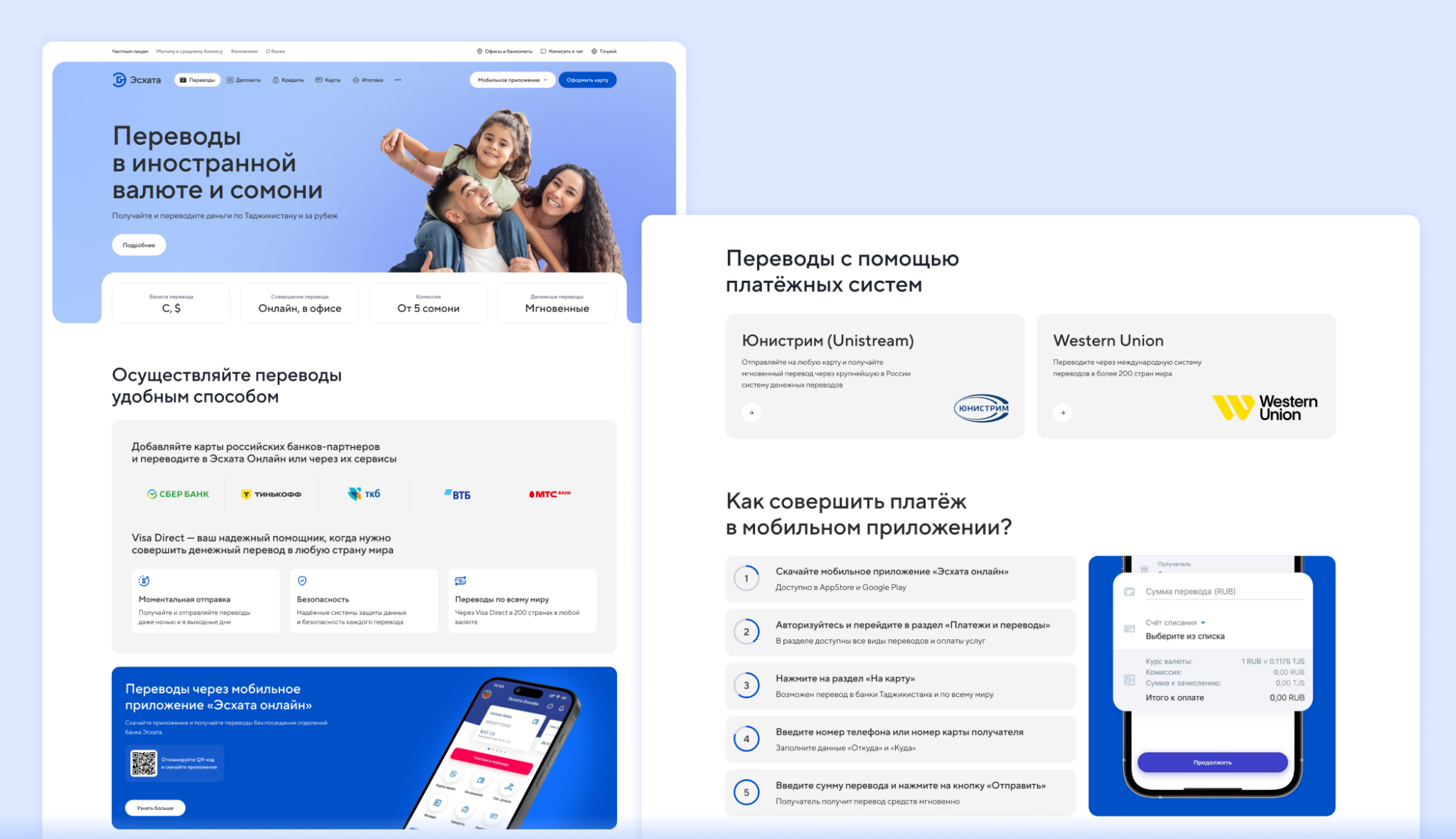

Отдельная страница для денежных переводов

Одна из ключевых особенностей — высокая зависимость экономики от переводов трудовых мигрантов. Эти средства формируют значительную часть притока иностранной валюты и напрямую влияют на ликвидность банков, объем депозитов и спрос на финансовые услуги.

Поскольку это одна из самых популярных банковских услуг в Таджикистане, для нее создали отдельную страницу, где коротко и понятно объяснили, как воспользоваться сервисом и на каких условиях он работает. Ключевой акцент сделали на удобстве: переводы доступны онлайн, без визита в офис и без использования банкомата.

Страница «Переводы» на сайте банка

Конструктор продуктовых страниц

После утверждения общей концепции началась разработка макетов всех страниц. Продуктовые страницы реализованы на базе гибкого конструктора с универсальными блоками, которые используются по всему сайту. Теперь не требуется постоянное подключение дизайнеров и разработчиков к каждой новой странице. Внутренняя команда клиента может работать в рамках уже созданной системы, что экономит ресурсы.

Конструктор страниц

В результате банк получил современный сайт, который отражает обновленную стратегию компании и ориентирован на разные клиентские сегменты. Проект стал логичным продолжением курса на цифровизацию и повышение качества пользовательского опыта в банковской системе страны.

Как сделать сильный локальный цифровой банковский продукт

Динамика финансового рынка создает для цифровых продуктов возможности для постоянного развития, поэтому непрерывный анализ и улучшения сайта «Эсхата» не прекращаются. Регулярно анализируются эффективность ключевых пользовательских сценариев: собираются данные из систем статистики, отслеживаются воронки, оценивается поведение пользователей. Эти данные становятся основой для дальнейших доработок и улучшений. Такой подход позволяет развивать сайт на основе реальной аналитики, а не предположений.

Что важно учитывать при создании и развитии продукта:

| →Использование локальных данных. Каждый рынок имеет свои особенности: уровень доверия граждан к банкам, долю наличных операций, распространенность смартфонов, качество интернета, роль переводов и малого бизнеса в экономике. Аналитика помогает понять реальный контекст и опираться на него при разработке продукта. |

| →Анализ поведенческих различий внутри страны. В локальных экономиках разрыв между жителями крупных городов и сельских/отдаленных регионов может быть достаточно сильным. Кто-то уже живет в мобильном банкинге, а кто-то только начинает переходить от наличных к картам. Поэтому цифровой продукт должен быть интуитивным и понятным даже для пользователя с минимальным опытом онлайн-операций. |

| →Лаконичность интерфейса. Четкая структура, короткие тексты, прозрачные условия, минимальное количество шагов в оформлении продукта значительно повышают конверсию. Если клиенту нужно долго разбираться в интерфейсе или условиях, доверие снижается, а вместе с ним и готовность пользоваться сервисом. |

| →Важность технологического контекста и структуры платежей в регионе. В странах с невысокой скоростью интернета или большим количеством бюджетных устройств цифровой продукт должен быть легким, быстро загружаться и стабильно работать. Если граждане привыкли расплачиваться наличными, интерфейс должен мотивировать переход на безналичные расчеты, показывая выгоды и удобство. Это можно сделать через наглядные сценарии использования: быстрые переводы без комиссии, кешбэк, автоматическую оплату услуг, историю операций и контроль расходов в один клик. Дополнительно работает снижение барьеров, например простая регистрация и понятные подсказки на каждом шаге. |

| →Формирование доверия через визуальный код. Европейский минимализм может снижать конверсию в Азербайджане и Таджикистане, где пользователи предпочитают более теплый и понятный визуальный стиль. Например, изображения семей вызывают положительные эмоции, коричневый цвет ассоциируется с надежностью и традициями, а оранжевый добавляет энергии и позитивности. |

| →Интеграция продукта в повседневную жизнь клиента. Цифровой продукт должен учитывать популярные способы переводов, работать с местными платежными решениями и поддерживать привычные каналы коммуникации. |

| →Сегментация интерфейсов. Частные лица, малый и средний бизнес, крупные корпорации — все нуждаются в отдельных разделах и конкретных наборах услуг. Такой подход повышает удобство и удержание клиентов. |

| →Непрерывность аналитики и доработок. Сфера финтеха в СНГ развивается стремительно: например, в Казахстане за последние пять лет количество финтех-стартапов, по данным «Ассоциации ФинТех», увеличилось в 4 раза. Благодаря постоянной пост-релизной аналитике, продукт удержит долю рынка и останется конкурентоспособным в условиях стремительной цифровой трансформации. |

|

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Время ответа: 34 минут Написать комментарий

Подписывайтесь на наши каналы!