Водный налог в 2024 году – кто его должен платить, за какие объекты и в каком размере

Вода – один из важнейших ресурсов на Земле. И за ее использование в России взимается водный налог. Конечно, это не значит, что его обязаны платить все, кто включает дома душ или моет посуду. Речь идет о тех, кому вода необходима в промышленных масштабах для ведения бизнеса.

Что это за сбор

Водный налог – это вид налога, который платят юридические и физические лица (в том числе ИП) за использование воды из водоемов в определенных целях. Он был введен в 2005 году и заменил собой плату пользование водными объектами.

Основные параметры водного налога определены в главе 25.2 НК РФ – кто его платит, за что он уплачивается, какие по нему налоговые ставки, база, периоды и другие нюансы. Но стоит учитывать, что некоторые положения перекликаются с другим законом – Водным кодексом РФ. Разберем все нюансы подробнее.

Объекты налогообложения

Объектом налогообложения по водному налогу признаются определенные действия, которые осуществляют компании или физлица в акватории водоемов:

- забор воды в больших объемах;

- использование акватории без забора воды;

- использование водоемов для сплава древесины;

- использование водоемов для объектов гидроэнергетики (без забора воды).

Подробнее о том, что признается объектом, прописано в ст. 333.9 Налогового кодекса.

Что не облагается налогом

Кроме четырех перечисленных объектов налогообложения, в НК РФ перечислены действия, которые не подпадают под налогообложение.

Водный налог не нужно платить в следующих случаях:

- Забор воды ведется из подземных источников, а вода содержит полезные ископаемые или лечебные вещества. Сюда же относятся термальные источники, а также вода, добытая из дренажных коллекторов и рудных шахт.

- Вода нужна для ликвидации стихийных бедствий, чаще всего лесных пожаров.

- Изменения уровня воды для обеспечения судоходства.

- Использование водоемов для рыболовства и восполнения биологических ресурсов.

- Вода нужна для орошения сельскохозяйственных земель.

- Акватории используются для прохода и размещения различных судов, в том числе маломерных. Сюда же относятся площадки для взлета и посадки воздушных шаров.

- На акваториях строятся различные сооружения и прокладываются коммуникации, которые впоследствии будут использованы для охраны биологических ресурсов и защиты окружающей среды.

- Использования акватории для проведения работ по углублению дна. Как правило, это связано с судоходством или работой различных гидротехнических сооружений.

- Акватории используются в целях обеспечения обороноспособности и безопасности государства.

При оформлении своей деятельности компании и частные лица должны указать виды использования воды, не облагающиеся налогом. Если этого не сделать, то отчисления государству будут взиматься на общих основаниях.

Кто обязан его уплачивать в 2024 году

Водный налог – вид налога, который платят компании, индивидуальные предприниматели и физические лица, использующие водные ресурсы на основе специальных лицензий. Это разрешения на определенный вид деятельности, которые выдаются Правительством России.

Лицензию на использование воды нужно получать, если она идет на такие цели:

- обеспечение водой объектов энергетики,

- сплава древесины в кошелях и на плотах,

- забор с поверхности воды в больших объемах для поддержания производства.

Также водный налог должны платить организации, которые используют подземные воды. Для этой деятельности также нужно получить лицензию, а регулируется все это федеральным законом 2395-1 «О недрах».

Когда пользователи водных объектов не уплачивают налог

Согласно ст. 333.8 НК РФ, есть категории пользователей водных ресурсов, которые не являются налогоплательщиками по водному налогу. Это те компании и физлица, которые:

- пользуются водными объектами на основании договора водопользования,

- используют ресурсы на основании решения о предоставлении водного объекта в пользование.

В обоих ситуациях не платить налог могут те, кто заключил договор или получил решение после вступления в силу Водного кодекса РФ (а он работает с 2006 года). В нем, в частности, прописаны все варианты использования водоемов. А также то, кто может заниматься этой деятельностью и на каких условиях.

Но главное – не нужно платить налог тем, кто может пользоваться водным объектами без лицензии. Например, собственник или арендатор участка может выкопать колодец и брать с него воду без разрешительных документов, если извлекает из него меньше 100 кубометров воды в сутки (а этот водоносный слой не подключен к центральному водопроводу). Когда нужна лицензия, а когда нет – прописано в законе «О недрах».

Как рассчитать водный налог: пошаговая инструкция

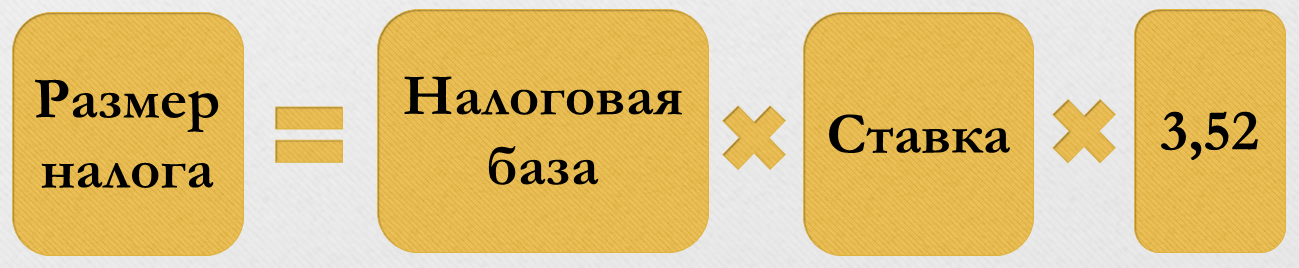

Налог, который надо заплатить государству за использование водных ресурсов, плательщики рассчитывают самостоятельно. В ст. 333.13 НК РФ оговаривается, как это сделать. Формула несложная – надо перемножить налоговую ставку и налоговую базу:

Налоговая база

Расчет суммы налога идет от налоговой базы, а она может быть трех видов. Это напрямую зависит от того, в каких целях используется вода:

- Если идет ее забор, то считается непосредственный объем, который потерял водоем, за единицу объема берется 1000 кубометров. Подсчет ведется при помощи специальных измерительных приборов. Или считается время работы и мощность насоса, который выкачивает воду (то есть, просто подсчитывается, сколько именно воды было откачано из водоема).

- Если вода используется для работы объектов энергетики, то в расчет берут количество выработанного электричества.

- При сплаве древесины учитывается объем груза (на каждые 1000 кубометров) и расстояние (на каждые 100 километров), которое он преодолел по акватории.

Если ни один из способов не подходит, то налоговую базу считают по площади используемого водоема.

Ставки налога

Налоговые ставки зависят от нескольких факторов. Это сами объекты налогообложения, их разновидность (реки, озера, моря) и регионы, в которых ведется работа. Подробнее об этом говорится в ст. 333.12 НК РФ.

Вот как выглядят ставки водного налога за использование главных рек России:

Отдельные ставки предусмотрены для использования морских территорий, входящих в состав России:

При использовании воды для энергетических объектов действуют свои ставки:

И наконец, для сплава древесины по рекам используются следующие ставки для расчета налога:

Также ежегодно ставки повышаются на коэффициент, который указан в Налоговом кодексе. Он рассчитан до 2025 года, а в 2023-м этот коэффициент был равен 3,52, в 2024 он вырос до 4,05.

Формула расчета с примерами

С учетом коэффициента за 2023 год итоговая формула расчета водного налога будет выглядеть так:

Например, компания добыла из Волги в Северном экономическом районе 300 тысяч кубометров воды. Налог будет считаться так:

Важно! Если добыто воды больше позволенного лимита, то налоговая ставка увеличивается сразу в 5 раз. Но не на весь объем, а на перерасход.

Возьмем тот же пример, но добавим условие, что добыть из Волги можно было только 250 тысяч кубометров. Тогда подсчет налога будет разбиваться на две части:

Куда платить водный налог в 2024 году и в какой срок

Налоговый период по водному налогу – квартал, соответственно уплачивать его нужно каждый квартал. С 2023 года в связи с введением единого налогового платежа (ЕНП), водный налог перечисляется в его составе. В связи с чем изменены сроки уплаты водного налога — не позднее 28 числа месяца, который идет за налоговым периодом. В 2024 году это:

- за первый квартал — до 29 апреля;

- за второй квартал — до 29 июля;

- за третий квартал — до 30 октября;

- за четвертый квартал — до 28 января 2025 года.

Заполнение и сдача декларации по водному налогу

Декларацию нужно сдавать в налоговую инспекцию по месту нахождения водного объекта. Если компания ведет работы сразу на нескольких участках, то можно подать документы по месту нахождения самой организации.

Срок сдачи декларации по водному налогу в 2024 году — не позднее 25 числа месяца, следующего за истекшим налоговым периодом (квартал). Это нововведение — в 2022 году крайним было 20-е число.

Если численность сотрудников компании больше 100 человек, то декларация подается только в электронном виде. Если меньше – то, как вариант, можно отправить документы по почте или передать через законного представителя.

Бланк декларации, образец и порядок ее заполнения можно найти здесь:

|

«Бланк декларации по водному налогу» Актуальный образец официальной формы |

|

«Образец заполнения декларации по водному налогу» В соответствии с актуальной формой |

|

«Порядок заполнения декларации по водному налогу» Утвержденный ФНС порядок |

Ответственность за налоговые правонарушения

Неуплата налога неизменно ведет за собой штрафы. Величина штрафа зависит от конкретных нарушений:

- неуплата налога в срок – до 20% от суммы;

- умышленная неуплата налога – до 40%;

- неподанная декларация – 5% от суммы налога;

- декларация сдана не в той форме – 200 рублей.

Первые два пункта могут оставаться на усмотрение инспектора ФНС – если получится убедить его, что неуплата произошла случайно, можно отделаться штрафом в 20%. Иначе придется платить вдвое больше.

Но самое большое наказание предусмотрено за использование воды без необходимой лицензии. За это могут оштрафовать минимум на 100 тысяч рублей или отправить на принудительные работы (но в данном случае к налогу это уже весьма отдаленное отношение).

Изменения в водном налоге в 2024 году

Налогоплательщикам важно знать о следующих изменениях, вступивших в силу с 2024 года:

- декларацию теперь нужно сдать не до 20, а до 25 числа месяца, следующего за истекшим налоговым периодом;

- сам налог нужно перечислять теперь в составе ЕНП до 28 числа месяца, следующего за истекшим налоговым периодом (в обоих случаях это — квартал);

- коэффициент, на который умножаются ставки, увеличен с 3,06 до 4,05.

Часто задаваемые вопросы

Водный налог - это федеральный налог, все средства идут непосредственно в федеральный бюджет государства.

Водный налог не предусматривает каких-либо льгот. Но в НК РФ прописаны случаи, когда пользователи освобождаются от уплаты налога.

Декларация подается по месту нахождения водоема, который используется. Но крупные компании, которые используют сразу несколько участков на разных территориях, могут подать декларацию по месту регистрации организации.

Подписывайтесь на наши каналы!