Кредитные карты в России: прогноз на сокращение выпуска к 2025 году

Сокращение выпуска кредитных карт в России указывает на необходимость адаптации как банков, так и заемщиков к новым экономическим условиям. Важно следить за развитием ситуации и своевременно корректировать свои финансовые стратегии.

Российский рынок кредитных карт входит в фазу охлаждения. После трёх лет бурного роста банки фиксируют снижение интереса к новым картам и ужесточают требования к заёмщикам. В 2025 году объём выпуска может сократиться впервые с 2020-го. Разбираемся, почему это происходит и как меняются условия кредитования.

Содержание статьи

Комбинация факторов: почему рынок тормозит

С одной стороны, высокие процентные ставки делают обслуживание задолженности по картам более дорогим. С другой — банки всё чаще отказывают в выпуске карт клиентам с невысоким рейтингом или нестабильными доходами. По оценкам аналитиков, уровень одобрения новых карт за последние полгода снизился на 15–20%.

Дополнительным фактором стала осторожность самих клиентов: расходы в кредит растут медленнее, население предпочитает вклады и накопительные счета, где доходность сейчас достигает 14–16% годовых.

Что предлагают банки в конце 2025 года

Большинство крупных банков смещают акцент в сторону карт с длинным льготным периодом, бесплатным обслуживанием и рассрочкой. Это попытка удержать клиентов на фоне падения спроса и роста рисков.

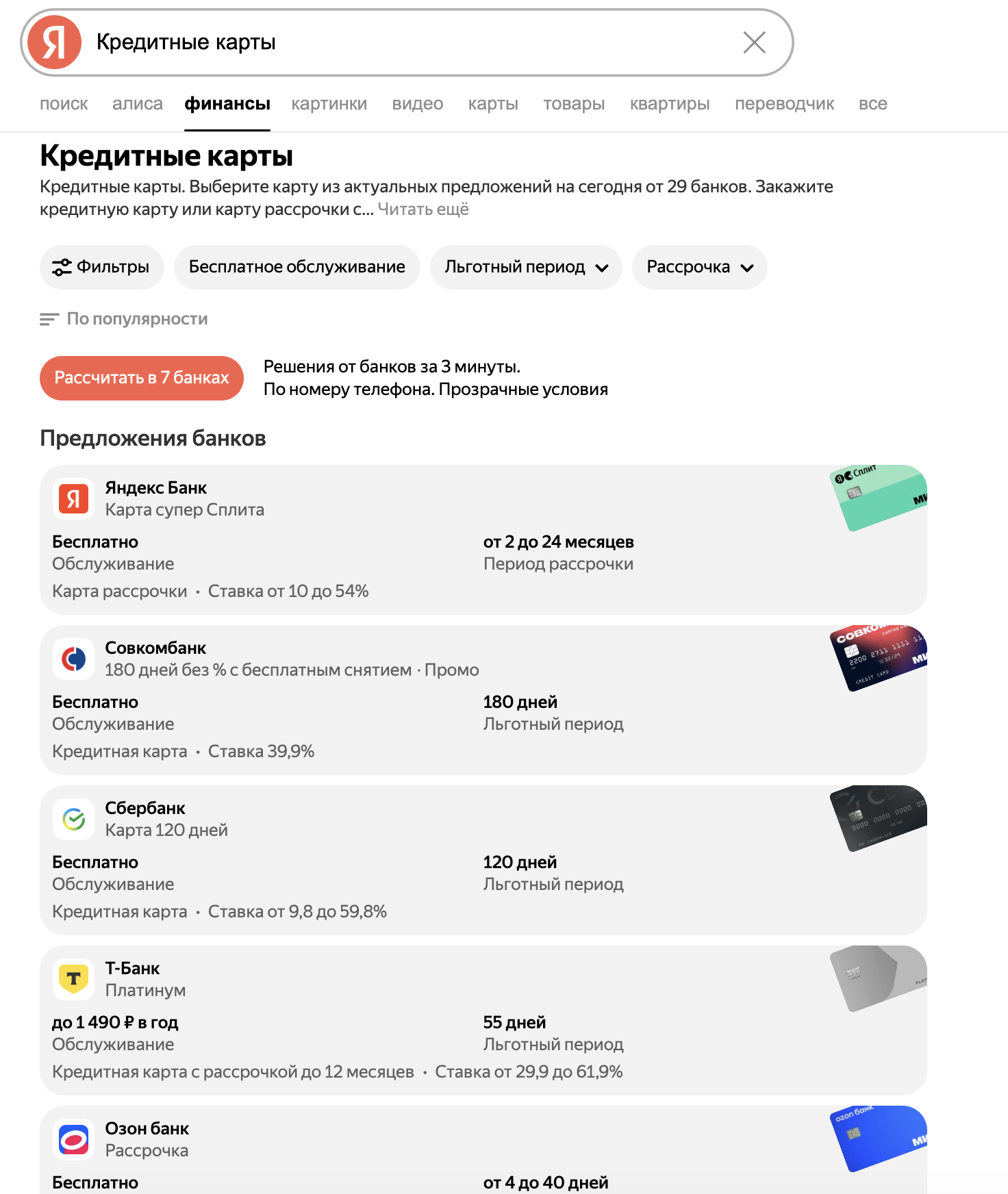

По информации темы «Финансы» в поиске Яндекса, кредитные карты в ноябре 2025 года предлагаются 29 банками. Ставки варьируются от 10% до 61,9% годовых, а льготный период — от 40 до 180 дней в зависимости от банка. Лучшими предложениями считаются карты с бесплатным обслуживанием и рассрочкой на 2–24 месяца.

Аналитика показывает: банки держат широкий выбор карт, но диапазон ставок огромен. Это отражает растущие риски невозвратов, из-за чего некоторые банки сокращают лимиты, а часть и вовсе ограничивает выпуск новых продуктов.

Почему банки могут выпускать меньше карт в 2025 году

- Высокая ключевая ставка. Стоимость риска растёт, и банкам дороже финансировать кредитные лимиты.

- Рост просрочки. Просроченная задолженность по картам увеличивается быстрее, чем по другим видам кредитов.

- Ужесточение скоринга. Банки активнее отсекают клиентов с низкой платежеспособностью.

- Смещение спроса. Население уходит во вклады, которые сейчас дают больше выгоды при меньших рисках.

Что дальше

Эксперты считают, что рынок кредитных карт выйдет в ровную фазу: банки будут выдавать карты более надёжным клиентам, но при этом развивать линейки рассрочек, «умных» лимитов и карт с расширенным льготным периодом. Потенциал для роста остаётся, но он уже не будет таким стремительным, как в предыдущие годы.

Вывод от Bankstoday.net: снижение выпуска кредитных карт — результат периода высоких ставок и роста рисков. Данные подтверждают: условия остаются привлекательными, но диапазон ставок широк, а требования к клиентам становятся строже. Это естественный этап перестройки рынка перед 2026 годом.

Вывод от Bankstoday.net: снижение выпуска кредитных карт — результат периода высоких ставок и роста рисков. Данные подтверждают: условия остаются привлекательными, но диапазон ставок широк, а требования к клиентам становятся строже. Это естественный этап перестройки рынка перед 2026 годом.

Подписывайтесь на наши каналы!