Рост ставки НДС до 20%: чего ждать и как быть готовым к повышению налога?

Повышение ставки НДС – наиболее актуальная из финансовых новостей тема. Те, кто знаком с этим налогом, знают, что последствия его увеличения затронут не только сферу бизнеса, но и обычного гражданина. С чем это связано, и как подготовиться к повышению ставки организациям и индивидуальным предпринимателям на основной системе налогообложения на практике, рассмотрим в этой статье.

Содержание статьи

Общий обзор НДС

НДС регламентирован главой 21 Налогового кодекса РФ. Это косвенный налог, то есть он включен в стоимость товара и его оплата в итоге возлагается на конечного покупателя. В магазине, покупая продукты, обычный покупатель платит НДС, включенный в стоимость продуктов (за исключением случаев, когда предприниматель находится на спец. режиме налогообложения). Хотя это исключение только формальное, т.к. затраты предпринимателя включают вложенный в стоимость НДС.

Суть НДС проглядывается в самом его названии: накрутка на товар (услугу) облагается налогом на добавленную стоимость. Моментом определения базы по НДС является наиболее ранняя из двух дат: оплаты товара, или его отгрузки. Для этого рассчитываются:

- налогооблагаемая база (сумма добавленной стоимости),

- начисляется НДС,

- определяется сумма оплаченного НДС при покупке товаров (услуг) у поставщиков,

- рассчитывается разница между оплаченным НДС и начисленного НДС.

- Подтверждаются суммы НДС входящими и исходящими счет-фактурами, которые записаны в книгу покупок и книгу продаж.

Пример: ИП Иванов закупил в 3 квартале 2018г. жвачек на перепродажу у ООО «Жвачка». Сумма закупки составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.). Для получения прибыли Иванову необходимо учесть все затраты, добавить стоимость на купленную жвачку и учесть налог на эту добавленную стоимость. НДС при покупке товара отобразится в книге покупок, а полученный НДС при реализации жвачек – в книге продаж.

До 31.12.2018г. ставки НДС следующие:

- 0%

- 10%

- 18%

0% применяется организациями, связанными с экспортом, добычей, реализацией драг металлов и космической деятельностью.

10% распространяется на социально-значимые продовольственные товары, ряд медицинских и детских товаров, периодические печатные издания (полный перечень утвержден в Постановлении Правительства РФ №908 от 31 декабря 2004 года.)

18% применяется организациями и ИП, которые реализуют товары и услуги, не входящие в перечень налоговых исключений.

Сдается налоговая декларация раз в квартал, до 25 числа месяца, следующего за отчетным. Декларацию можно сдать по каналам связи (электронно), либо в бумажном виде. К ней прилагается книга покупок и книга продаж на основе входящих и исходящих счетов-фактур. Именно поэтому обязательно наличие этих документов и правильность их заполнения (наименование, ИНН, КПП, адрес организации и т.д.).

В случае непредставлении декларации в течение 10 дней по истечении установленного срока, могут быть приостановлены операции по счетам.

Перечислить в бюджет НДС можно либо разово всей суммой, либо разделить ее на равные части и оплачивать до 25 числа ежемесячно в квартале, следующим за отчетным.

Освобождены от оплаты НДС организации и предприниматели, применяющие иные режимы налогообложения, участники проекта «Сколково», а также если сумма за предшествующие 3 месяца не превысила в совокупности 2 млн. рублей. (в этом случае предприниматель может подать уведомление и получить освобождение от уплаты НДС на год).

В любом случае, если организация, или ИП освобожден от уплаты НДС, но выставила счет-фактуру с выделенной суммой НДС – он будет обязан его оплатить.

История изменения ставок:

С 1 января 2019г. ставка НДС с 18% вырастет на 20%. Но это не первое ее изменение.

Впервые налог на добавленную стоимость был введен в России 1 января 1992 года. Его ставка составляла 28%. В 1993 году ставку снизили до 20%, а льготную ставку -до 10%.

В 2004 году основная ставка НДС была снижена до 18%. Буквально в этом же году возникло предложение понизить ставку еще на 5% с 2006 года, но эту идею так и не поддержали, ссылаясь на немалые потери в бюджете.

С 2008 года вносились предложения понижения ставки НДС с возможными вариантами от 15% до 10%, а также ввести вместо НДС налога с продаж. Предложения так не были реализованы, а в 2017 году министр финансов А. Силуанов предложил повысить НДС до 22%, но при этом снизить страховые взносы до 22%.

Занятно, что Алексей Кудрин при обсуждении возможности повышения НДС в 2018 году, высказался против любого повышения налогов на протяжении шести лет, акцентируя внимание на другие альтернативные экономические рычаги.

Указанные данные отображены в инфографике:

Также, скачать инфографику вы можете и в других форматах:

|

«Инфографика — История изменения ставки НДС в России» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

«Инфографика — История изменения ставки НДС в России» Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Организации и ИП: плюсы и минусы работы с НДС

Достоинства Достоинства |

Недостатки Недостатки |

|---|---|

|

|

В плане снятия наличных средств с расчетного счета: с ужесточением правил закона 115 ФЗ (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») снимать наличность становится проблематичным не только организациям и ИП на ОСНО, но и на иных режимах налогообложения.

Повышение НДС – последствия

Жалобы и страхи предстоящего повышения цен вполне оправданы. Да, это неизбежно, ведь издержки повысятся не только пропорционально этим 2% налога, но и на сопутствующие бизнесу услуги. Что по цепочке будет вести за собой рост цен повсеместно.

Даже если рассматривать социально-значимые товары с неизменной ставкой, то рост цен на них все равно неизбежен, ведь повысится цена транспортных услуг, аренды и т.д.

Например, возьмем любую производственную организацию, которая производит продукт, реализуя его в дальнейшем оптовым поставщикам. Оптовые поставщики, в свою очередь реализуют этот товар другим поставщикам, в том числе и частным предпринимателям. Организации, оказывающие для этого сопутствующие услуги (бухгалтерские, транспортные, логистика и т.д.) часто являются плательщиками НДС. Рост цен на эти категории произведут неизбежный рост цен и у малых предпринимателей (т.к. они тоже в свою очередь являются потребителями с увеличенными статьями затрат), коммунальных услуг и прочие. В итоге, повышение ставки НДС на 2% ведет к повышению инфляции в целом.

Касательно ИП и организаций нужно ожидать дополнительной работы с отправкой корректировочных счет-фактур, связанных с изменением ставки, а также пересчетом сумм НДС и их доплатой в бюджет.

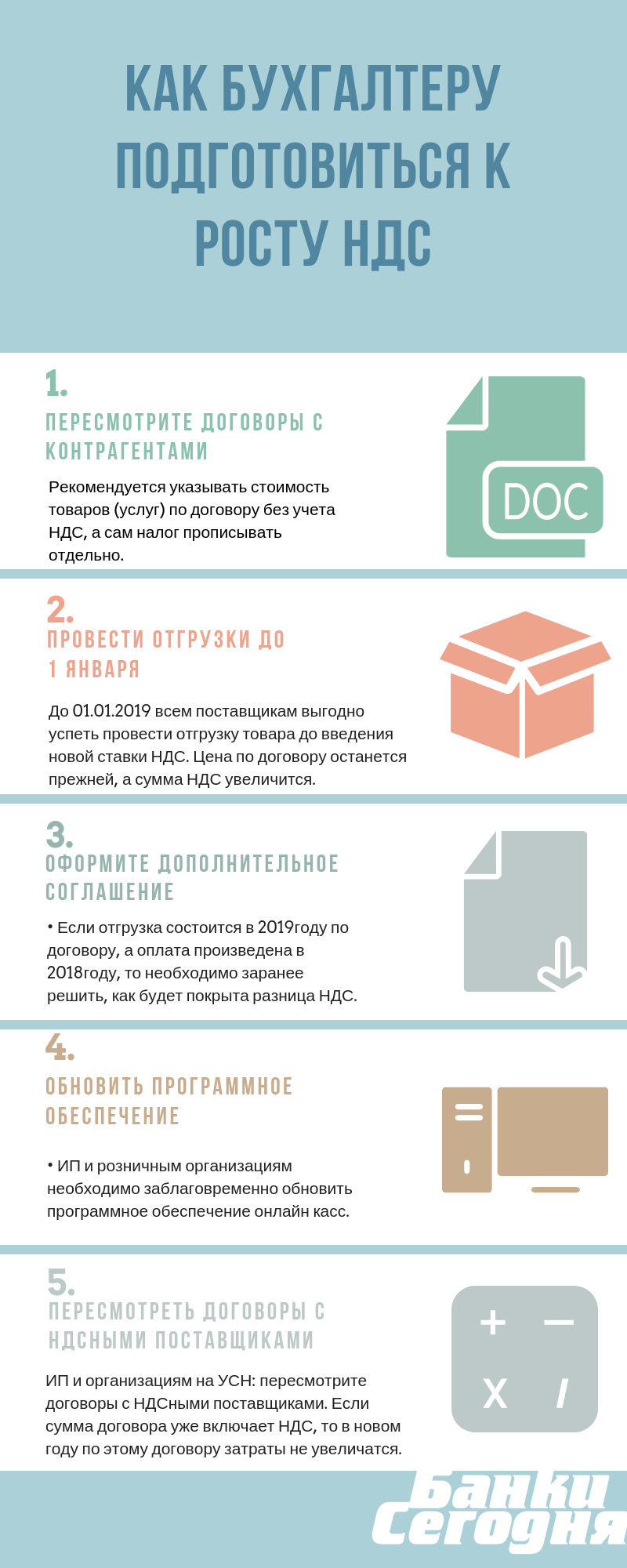

Как организациям и ИП подготовиться к повышению ставки

- Пересмотрите договоры с контрагентами. Рекомендуется указывать стоимость товаров (услуг) по договору без учета НДС, а сам налог прописывать отдельно. В этом случае зависимость от изменения ставки становится меньше. НДС пусть фиксируется поверх цены (укажите ее ставку и сумму налога).

- До 01.01.2019 всем поставщикам выгодно успеть провести отгрузку товара до введения новой ставки НДС. Цена по договору останется прежней, а сумма НДС увеличится, ведь на дату отгрузки поставщик выделит аванс расчетным методом по ставке 20%.

- Если отгрузка состоится в 2019году по договору, а оплата произведена в 2018году, то необходимо заранее решить, как будет покрыта разница НДС. Оформите дополнительное соглашение к договору с контрагентом.

- ИП и розничным организациям необходимо заблаговременно обновить программное обеспечение онлайн касс. С 2019г. в чеке необходимо указывать новую ставку НДС.

- ИП и организациям на УСН: пересмотрите договоры с НДСными поставщиками. Если сумма договора уже включает НДС, то в новом году по этому договору затраты не увеличатся. Если сумма НДС не включена, то сумма договора увеличится на 2%. Заранее решите, как можно минимизировать эти затраты.

Пример: в 2018 году был заключен договор организации с покупателем на сумму 118 000 (в том числе НДС 18 000,00 руб.) Покупатель заплатил в 2108 году 118 тыс. руб. Товар был отгружен в 2019г. Сумма НДС будет оплачена в бюджет поставщиком в 2019 году по новой ставке 20% в размере 19 667,00 руб. Получается, что вместо планируемых 100 тыс. руб., поставщик получит выручки в размере 98 333,00 рубля.

При заключении договора без учета НДС эту разницу переплаты налога поставщику удалось бы избежать: если изменилась ставка, сумму налога пересчитываем от фиксированной цены. Сумму разницы НДС покупатель покроет в 2019 году и примет ее к вычету.

Если же договор составлен с указанием суммы (НДС в том числе), образуется разница суммы НДС. При разнице начисленных сумм НДС у покупателя появляется право на возмещение не 18 000,00 руб., а 19 667,00 руб. Грубо говоря, в рассмотренном примере покупатель получает дополнительно 1 667,00 руб. и не обязан ее оплачивать поставщику.

Налог на добавленную стоимость – один из самых значимых налогов, влияющих на пополнение бюджета. Согласно информации Федеральной налоговой службы, в 2017 году поступление НДС в бюджет составило 69,7 млрд. руб., что на 19,2% (+11,2 млрд. руб.) больше 2016 года. Рост поступления налога, в целом, обусловлен увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров. Параллельно увеличился рост инфляции с 9,2% до 10,6%

НДС также называют хитрым налогом, ведь, как сказано выше, он ложится на плечи конечного потребителя. Это еще один из примеров, доказывающих, что любому человеку недостаточно просто зарабатывать и экономить деньги, но и понимать, как то, или иное экономическое изменение влияет на его личные финансы.

|

«Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

«Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Подписывайтесь на наши каналы!