Что изменится в условиях ипотеки с 1 марта 2024 года: новые ограничения по новостройкам и вторичному рынку

Кредитование в России переживает не лучшие свои времена. Высокая ключевая ставка плюс все новые и новые ограничения от Центробанка призваны не допустить появления кредитного пузыря. Вскоре вступит в силу очередная порция ограничений. Рассказываем, что изменится в условиях ипотеки с 1 марта 2024 года на новостройки и вторичное жилье.

Содержание статьи

Какие изменения в ипотеке с 1 марта 2024 года вводит Центробанк

В конце декабря 2023 года Банк России выпустил пресс-релиз о том, что с 1 марта 2024-го будут введены дополнительные надбавки к коэффициентам риска по ипотечным кредитам. Это уже не первое такое решение – регулятор последовательно ужесточает условия ипотечного кредитования с точки зрения банков.

Что это означает: чем более рискованные ипотечные кредиты будут выдавать банки, тем больше резервов они будут обязаны создавать. Дополнительные резервы – это просто «отложенные» деньги, которыми банк покроет убытки от проблемных кредитов, если заемщик выйдет на просрочку.

Надбавки будут разные – они зависят от трех составляющих:

- вид ипотечного кредита – на квартиры в новостройках или на вторичном рынке;

- величина первоначального взноса – чем он меньше, тем более рискованный кредит;

- показатель долговой нагрузки (соотношение всех платежей по кредитам к доходам заемщика) – чем он выше, тем больше рисков для банка.

Банк России аргументировал свое решение тем, что нужно ограничить рост ипотеки, «отсекая» от доступа к кредитам тех, кто уже достаточно закредитован. А также – заставить банки оценивать официальные доходы клиента.

В перспективе цель ужесточения правил – сократить разрыв в ценах на жилье между новостройками и вторичным рынком. Сейчас разница достигает 42% – и если ипотечный заемщик с квартирой в новостройке решит продать залоговое жилье, денег не хватит на то, чтобы рассчитаться с банком (потому что продавать квартиру он будет уже как «вторичку»).

Величина дополнительных надбавок отличается для разных типов жилья – разберем подробнее, как они изменятся.

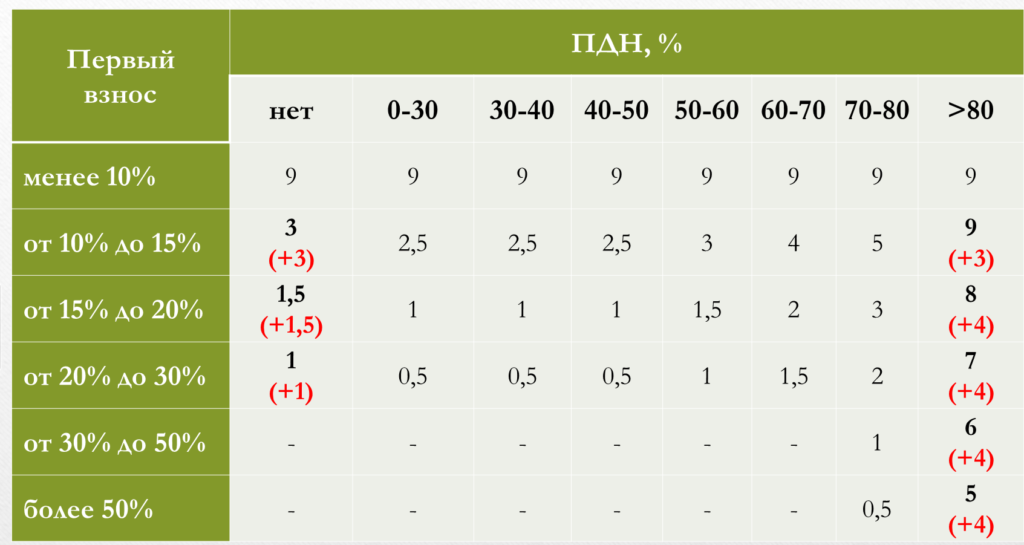

По кредитам на новостройки

Новые правила сильнее ограничивают кредитование на покупку жилья в новостройках – по такой ипотеке банкам придется создавать больше резервов.

Величина надбавок и их изменения по сравнению с действовавшими ранее цифрами (с 1 октября 2023) такие:

Как можно заметить, изменения в условиях ипотеки с 1 марта 2024 года актуальны только для двух категорий заемщиков:

- кому банк вправе не рассчитывать показатель долговой нагрузки – заемщики с военной ипотекой, ипотечными каникулами и реструктуризацией кредита;

- кто закредитован на 80% и более, или не предоставил данные об официальных доходах.

Наибольшее увеличение касается тех, кто вносит первоначальный взнос менее 15% – для самых закредитованных заемщиков коэффициент повышается до фактически запретительного уровня. И в целом, кредитовать клиентов, которые отдают банкам более 80% доходов или не могут их подтвердить документами банкам будет совершенно невыгодно.

Говоря проще, банки обязаны умножать свои стандартные резервы по кредитам (на случай дефолта заемщика) на коэффициенты от 0,5 до 9. И если резервов нужно в 9 раз больше, то такой кредит потребует от банка «вывести» из оборота крупную сумму, которая фактически не будет работать и приносить доход. К тому же, в капитале банка может просто не быть свободных денег в таком размере.

В итоге нововведения все же точечные – большей части заемщиков они не касаются. Но самые «экстремальные» кредиты банки выдавать уже не смогут.

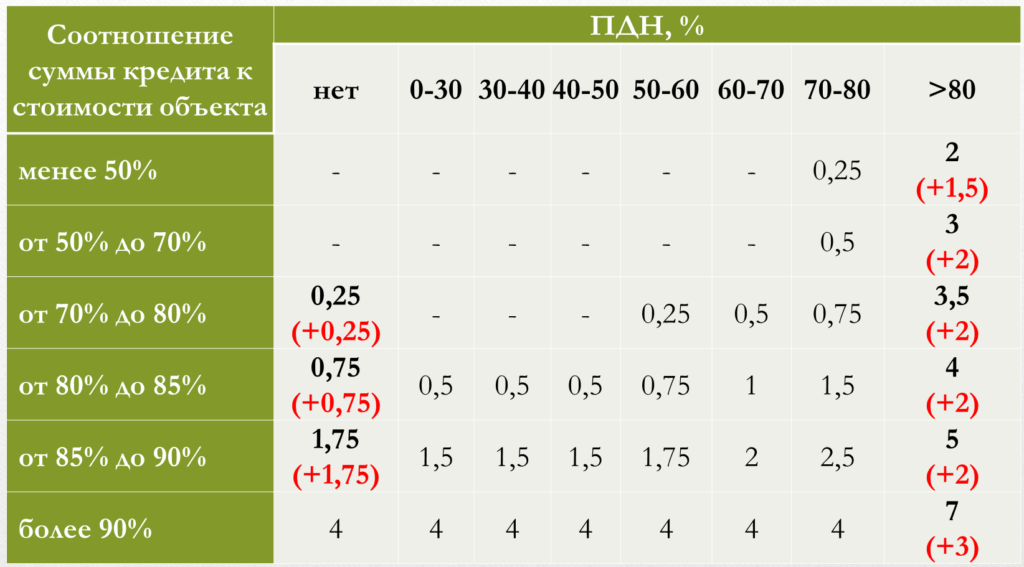

По кредитам на вторичное жилье

Здесь расчет немного отличается – банки оценивают не первоначальный взнос, а соотношение суммы кредита к фактической стоимости залоговой недвижимости. По сути, это разница между 100% и первоначальным взносом, но таблица будет «перевернутой».

Изменения по ипотеке с 1 марта 2024 на вторичку будут такими:

Здесь ограничения ужесточаются также для ситуаций, когда ПДН не рассчитывается вообще, или он составляет более 80%. Причем наиболее серьезно он повышается для самых закредитованных клиентов с самым низким процентом «своих» денег в сделке купли-продажи.

Тем не менее, уровень коэффициентов не настолько запретительный, как для новостроек. Например, для самых рискованных соотношений кредит/залог коэффициент составляет всего 4, тогда как для новостроек это 9.

Что изменится в условиях ипотечных программ с 1 марта

Нововведения напрямую не влияют на условия по ипотечным кредитам от банков. То есть, им по-прежнему не запрещено выдавать ипотеку с первоначальным взносом в 10% и заемщикам, которые сильно закредитованы. Но слишком большие «затраты» капитала (и просто здравый смысл) покажут, что одобрять такие кредиты попросту нет никакого смысла.

В прошлый раз банкам напрямую изменили условия с 1 января 2024 года – по льготной ипотеке минимальный первоначальный взнос увеличился до 30%. Еще ранее его поднимали с 15% до 20% по всем госпрограммам.

По стандартным ипотечным программам первый взнос может составлять от 10-15%, но в целом условия ипотеки сейчас далеки от благоприятных. В среднем по банкам они такие:

- процентные ставки – базовые от 17-18% годовых и выше (в зависимости от наличия страховки и статуса клиента);

- первоначальный взнос – в среднем от 20,1% и выше;

- сроки – до 30 лет;

- требования к заемщикам – официальная занятость от 3-4 месяцев на текущем месте работы, подтверждение доходов.

По льготным программам ставки обычно – максимально возможные (то есть, 6% для семейной ипотеки и 8% для льготной), первоначальный взнос может составлять от 30-50%, есть ограничения по объектам.

Однако кардинальных изменений в условиях ипотеки с 1 марта 2024 года не будет – к текущим условиям банки подходили постепенно. Об ужесточении требований было известно как минимум три месяца, поэтому резко менять правила банки точно не будут.

Кому будет сложнее взять ипотечный кредит с 1 марта 2024 года

Банк России повышает макропруденциальные надбавки к рискам по ипотечным кредитам уже не в первый раз – в прошлом году такое повышение прошло с 1 октября. Регулятор продолжает «охлаждать» ипотечный рынок, чтобы остановить рост цен на недвижимость и сблизить новостройки с «вторичкой».

И хоть условия кредитования от банков вряд ли кардинально изменятся, получить ипотеку после 1 марта 2024 года будет, очевидно, сложнее. Это касается, в первую очередь, таких заемщиков:

- У которых нет денег на крупный первоначальный взнос – особенно если деньги на него оформляются через потребительский кредит. Тогда у клиента растет ПДН, а низкий размер ПВ практически гарантированно ограничивает ему доступ к ипотеке.

- Которые до сих пор не выплатили другие кредиты или имеют активные кредитные карты с крупными лимитами. Даже если по кредиту осталось 2-3 платежа, они учитываются при расчете ПДН – поэтому их стоит закрыть досрочно. А «лишние» кредитные карты стоит закрывать – тогда они не будут учитываться при расчете долговой нагрузки.

- Которые допускали просрочки по кредитам раньше. Хоть это напрямую не влияет на надбавки, такой клиент будет более рискованным для банка. А если у него еще и высокий ПДН или слишком маленький первый взнос, и так повышенные резервы по рискам будут увеличены еще больше.

В любом случае процент отказов по заявкам на ипотеку будет расти. Самые «качественные» заемщики уже успели получить ипотеку раньше, а оставшимся «проблемным» клиентам доступ к деньгам банков будет ужесточаться все сильнее.

Подписывайтесь на наши каналы!