Земельный налог в 2024 году: порядок расчета и уплаты для физических и юридических лиц

Плата за землю как юридическая категория появилась в законодательстве в 1991 году. Что из себя представляет земельный налог в 2024 году, кто и по каким объектам должен его платить, рассмотрим в этой статье. Также разберемся, имеются ли льготы по уплате и как их получить, как правильно рассчитать сумму платежа гражданам и юридическим лицам, выясним размеры ставок и виды ответственности за нарушения, расскажем про изменения, запланированные на 2024 год.

Что такое земельный налог

Земельный налог – это вид налога из категории имущественных, который установлен нормами российского права для владельцев земельных участков. Он относится к категории местных, то есть, органы местного самоуправления окончательно определяют ставки и объекты обложения.

По сути, это плата за право владеть земельным участком, хотя в условиях есть и немало исключений, которые мы рассмотрим далее.

Земельный налог относится к прямым налогам, он вносится в пользу государства обладателем имущества. Это важный источник формирования местных бюджетов, так как поступает в них полностью без разделения по уровням бюджетной системы (п.1 ст. 61 БК РФ).

Главное о земельном налоге

Нормативная база

Земельному налогу посвящена Глава 31 НК РФ. В ней устанавливается круг плательщиков, перечисляются объекты налогообложения, дается определение налоговой базы и прописываются правила ее нахождения. НК РФ закрепляет периодичность оплаты, базовые ставки, льготы и порядок расчета платежа.

На основе норм Кодекса депутаты муниципальных образований разрабатывают и принимают свои нормативно-правовые акты о введении в действие налога на землю на территории этих образований. Это означает, что в городских округах, муниципальных районах и поселениях действуют свои НПА, также входящие в нормативную базу. А в городах, имеющих статус субъекта РФ (Москва, Санкт-Петербург и Севастополь), платеж вводится законами этих субъектов.

Органы местного самоуправления при принятии НПА о введении земельного налога на своей территории наделены правами:

- расширять перечень льготников, в том числе освобождать от уплаты, увеличивать налоговый вычет для отдельных групп налогоплательщиков;

- принимать дифференцированную шкалу ставок, хотя в результате ставки не могут быть выше установленных НК РФ.

Еще одним нормативным документом, указывающим на платность пользования землей в нашей стране, является Земельный кодекс (ЗК РФ). В п. 5 ст. 65 указано, что при расчете налога применяется стоимость земельного участка, полученная в результате государственной кадастровой оценки.

Способ и подходы к расчету кадастровой стоимости регулируются федеральным законом «О государственной кадастровой оценке» 237-ФЗ от 3 июля 2016 года .

Формы документов (уведомлений, сообщений) утверждаются Приказами ФНС.

Плательщики земельного налога

Обязанность платить земельный налог по НК РФ для частных лиц и предприятий закреплена в п. 1 ст. 388 Кодекса. Она возникает при наличии земельного участка в совместной или долевой собственности, а также при использовании на основании одного из прав:

- постоянного пользования без установления срока,

- пожизненного наследуемого владения.

При этом участки должны соответствовать требованиям ст. 389 НК РФ и соответствовать признакам налогооблагаемого объекта (об этом подробнее далее).

По землям, включенным в имущество паевого инвестиционного фонда, плательщиками являются управляющие компании.

Кто освобождается от уплаты земельного налога

Круг субъектов, которые освобождены от обязанности платить налог на земельный участок, установлен п. 2 ст. 388 НК РФ. Это граждане и организации, которые пользуются землей:

- на основании договора аренды,

- на основании соглашения о безвозмездном пользовании.

Еще одно исключение из правил – плательщиками не признаются юридические лица, имеющие регистрацию на Курильских островах и освобождение от уплаты налога на прибыль на основании ст. 246.3 НК РФ.

От необходимости платить за пользование землей также полностью освобождаются следующие организации:

- входящие в уголовно-исполнительную систему;

- имеющие земли, занятые дорогами в общем пользовании;

- религиозной направленности;

- общероссийские объединения лиц с ограниченными возможностями здоровья, где 80% состава – это инвалиды;

- занимающиеся народными ремеслами;

- управляющие компании – резиденты ИЦ «Сколково»;

- другие, перечисленные в ст. 395 НК РФ.

Среди физлиц от налога на землю освобождены выходцы из малочисленных северных народностей, коренные народы Сибирского и Дальневосточного регионов и их сообщества, но относительно участков, задействованных в исторически сложившемся способе жизнеобеспечения и промысловой деятельности.

Каждый муниципалитет вправе расширить перечень субъектов, которые освобождаются от обязанности платить данный вид налога полностью.

Льготы на земельный налог на 2024 год

Перечень льготников содержится в статьях 391 и 395 НК РФ. На федеральном уровне для определенных категорий граждан установлена льгота в форме уменьшения налоговой базы на стоимость 600 кв. м площади участка по кадастровой оценке (п. 5 ст. 391 НК РФ). Это означает, что некоторые плательщики, имеющие участки площадью до 6 соток, освобождаются от уплаты налога полностью. По владениям с площадью от 6 соток сумму к оплате рассчитают на оставшуюся после вычета площадь.

Местные органы власти вправе установить дополнительные льготы (п. 2 ст. 387 НК РФ). Узнать о преференциях, введенных в конкретном городе или районе, можно с помощью специального сервиса ФНС.

Разница между освобождением от уплаты налога и льготой

Кому положены

На вычет в 6 соток по земельному налогу вправе претендовать:

- ветераны и инвалиды ВОВ и боевых действий;

- инвалиды 1 и 2 группы, детства, дети с ОВЗ;

- семьи с тремя и более детьми в возрасте до 18 лет;

- пенсионеры всех категорий;

- герои СССР, РФ, полные кавалеры ордена Славы;

- пострадавшие от трагедии на ЧАЭС и ПО «Маяк»;

- участники экспериментов с ядерным оружием и устранения аварий на ядерных установках;

- имеющие или перенесшие лучевую болезнь, получившие инвалидность из-за мероприятий, связанных с ядерным оружием.

Налоговую базу разрешается уменьшить лишь по одному земельному участку на выбор плательщика (п.6.1 ст. 391 НК РФ). Рассчитывать на льготу можно по месту нахождения участка, а не месту регистрации гражданина.

Как получить

Вычет предоставляется автоматически, но относительно участка с наибольшей начисленной суммой налога.

Если для гражданина имеет значение участок, по которому он хочет применить налоговый вычет (например, если он оформил на себя участок кого-то из знакомых), то необходимо направить в ИФНС уведомление. Его подают до 31 декабря года, с которого будет использоваться вычет. Уведомление имеет специальную форму, утвержденную Приказом ФНС РФ от 26 марта 2018 г. При желании получить вычет с 2024 года уведомить ИФНС следует до 9 января 2025 года.

Оправить документ можно:

- в личном кабинете на сайте ФНС,

- через МФЦ,

- посетив любую ИФНС.

После получения уведомления сотрудники налоговой проверят наличие права на вычет. На рассмотрение уведомления им дается 30 дней, продлить срок еще на 30 дней разрешается, если какие-либо сведения необходимо уточнить. При положительном решении вычет отразится в уведомлении о сумме налога. В случае отказа придет соответствующий ответ.

Если гражданин относится к льготникам по оплате земельного налога, но льготу не учли, то ему нужно оформить заявление. Его подают через МФЦ, ИФНС или личный кабинет налогоплательщика. Форма введена Приказом ФНС от 14 ноября 2017 года. Документы, дающие право на льготу, необходимо приложить к заявлению.

|

«Бланк заявления на льготы по имущественным налогам» Для заполнения в бумажном виде |

При непредставлении заявления со стороны гражданина, льгота будет предоставлена на основании информации, имеющейся у налоговиков.

Объекты налогообложения земельного налога

Согласно ст. 389 НК РФ, налогообложению подлежат земельные участки, находящиеся на территориях муниципальных образований и городов федерального значения, где подобный налог установлен специальным нормативно-правовым актом.

Для физических лиц

Участок должен принадлежать на основании зарегистрированного права и не входить в перечень земель, которые налогообложению не подлежат. Таким образом, под действие налога на землю попадают все земли, за исключением перечисленных в п. 2 ст. 389 НК РФ.

Для граждан обязанность платить земельный налог возникает при получении в собственность:

- участка земли или его части;

- доли в общем праве собственности на участок (если собственность общая).

Объекты должны быть переданы гражданам в частную собственность, пользование без установления срока или владение по праву наследства.

Для юридических лиц

Налоговый кодекс и другие нормативные акты не делают никаких различий между физическими и юридическими лицами по части определения объектов налогообложения по этому налогу. Соответственно, компании платят налог точно так же, как и физлица.

Какие участки не попадают под этот налог

Платой не облагаются земли:

- которые исключены из свободного оборота на основании российского законодательства;

- которые составляют лесной фонд;

- оборот которых ограничен на основании законодательства, занятые культурно-историческими объектами с особым статусом (входящие в Список всемирного наследия, заповедники, ценные археологические объекты);

- с ограничением купли-продажи, занятые водными объектами, принадлежащими государству;

- включенные в общее имущество многоквартирных домов.

Нужно ли сообщать в ФНС о новом земельном участке

Сведения о наличии у граждан и организаций в собственности объектов недвижимости, подлежащих налогообложению, налоговая служба получает из Росреестра. Следовательно, если уведомления о необходимости заплатить налог приходят регулярно, то сообщать в ИФНС ничего не нужно.

В случае, если имущество есть, льгот нет, а уведомления не приходят, налогоплательщик обязан сообщить о наличии имущества в налоговую (п. 2.1 и п. 2.2. ст. 23 НК РФ). Вместе с сообщением физические и юридические лица должны также подать копии документов, подтверждающих наличие имущества по каждому объекту. Срок – до 31 декабря года, идущего после истекшего налогового периода.

Форма сообщения утверждена:

- для организаций – Приказом ФНС России от 25 февраля 2020 года;

- для граждан – Приказом ФНС от 18 июня 2021 года.

Внимание! С 1 января 2023 года вводится новая форма сообщения о наличии имущества у налогоплательщика-организации, которая утверждена Приказом ФНС от 10 августа 2022 года. Приказ о введении новой формы сообщения для физических лиц находится в стадии проекта, вступление в силу намечено на 1 апреля 2023 года.

Передать документацию можно:

- в электронной форме по ТКС (но для этого необходима усиленная электронная подпись);

- в электронной форме в ЛК налогоплательщика на сайте ФНС;

- в любой ИФНС лично или через представителя на основании нотариальной доверенности;

- заказным письмом через почту.

Для граждан-налогоплательщиков также есть вариант с оформлением сообщения в МФЦ.

За непредставление сведений предусмотрена ответственность на основании п. 3 ст. 129.1 НК РФ.

Как рассчитать налог на землю: пошаговая инструкция

В настоящее время ФНС самостоятельно рассчитывает сумму земельного налога для организаций и физических лиц. Но это не означает, что юридические лица не должны рассчитывать его самостоятельно. Расчет земельного налога нужен, чтобы платить авансовые взносы в течение года при их установлении местными органами власти. Уведомление о сумме начисления приходит в конце года, когда авансы уже должны быть внесены, поэтому носит ознакомительный характер и используется для сверки результатов.

Гражданам и ИП также нужно знать нюансы расчета, чтобы вовремя выявить ошибки налоговиков и не допустить недоимок или переплат.

Чтобы рассчитать платеж, необходимо подготовить данные о:

- налоговой базе, то есть знать кадастровую стоимость участка;

- ставке, действующей на территории нахождения земли;

- наличии льгот;

- количестве собственников объекта.

Для корректности расчетов необходимо выбрать нужную формулу или воспользоваться сервисом на сайте ФНС.

Налоговая база

В п. 1 ст. 390 НК РФ указано, что в качестве налоговой базы берется кадастровая стоимость земельных участков, соответствующих условиям, перечисленным в ст. 389 НК РФ.

Цена объекта, которую установило государство, содержится в ЕГРН, показатель берут по состоянию на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ). Информация о кадастровой стоимости доступна официальном сайте Росреестра.

Чтобы узнать кадастровую стоимость участка, сначала нужно зайти на онлайн-сервис Росреестра и ввести там адрес:

Система покажет кадастровый номер:

Далее нужно зайти на публичную кадастровую карту Росреестра и там ввести кадастровый номер в строку поиска. В карточке система покажет кадастровую стоимость объекта:

При появлении права на участок в течение налогового периода в качестве базы для исчисления берут кадастровую стоимость на день постановки участка на учет специалистами Росреестра.

Для физлиц налоговую базу определяют налоговики в рамках межведомственного взаимодействия с Росреестром.

Нюансы определения налоговой базы содержатся в ст. 391 НК РФ:

- При нахождении участка в общей долевой собственности база считается для каждого собственника пропорционально доле, а при нахождении в общей совместной собственности – в равных долях.

- Если в налоговый период кадастровая стоимость изменилась, то этот факт не учитывается при определении базы в этом периоде, если другое не предусмотрено законами РФ.

Ставки земельного налога в 2024 году

На основании п. 1 ст. 394 НК РФ ставки устанавливаются представительными органами муниципалитетов во время принятия местного нормативно-правового акта о налоге на землю. В Москве, Санкт-Петербурге и Севастополе – законами этих субъектов.

На федеральном уровне установлены верхние границы ставок по земельному налогу для организаций и граждан, которые местным властям превышать нельзя. В 2024 году изменений по налоговым ставкам не анонсировано.

Ставка земельного налога в размере до 0,3% от кадастровой стоимости предусмотрена для следующих объектов:

- используемых в сельском хозяйстве;

- занятых жильем и инфраструктурой ЖКХ, купленных для строительства жилья, за исключением участков, используемых в предпринимательстве;

- на которых размещены ЛПХ, сады и огороды, за исключением участков, используемых в предпринимательстве;

- общего назначения, предназначенных для занятий садоводством и огородничеством, размещения другого имущество общего пользования;

- оборот которых ограничен на основании законодательства РФ, предоставленных в целях обеспечения безопасности, обороны и нужд таможни.

По остальным участкам предельный размер ставки равен 1,5% (пп. 2 п. 1 ст. 394 НК РФ).

Аналогичные ставки применяются и в случае, когда они не установлены местными властями. Муниципалитетам дано право дифференцировать процент удержания в зависимости от категории участка или места его расположения на территории региона.

Ставку по своему муниципалитету можно узнать на сайте ФНС. Для этого нужно выбрать налог, расчетный период, свой регион и город:

И дальше система покажет налоговые ставки:

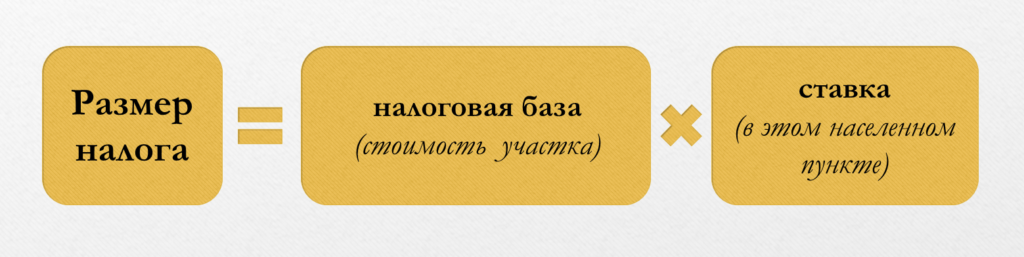

Формула расчета земельного налога

Она может быть простой и расширенной. Стандартная выглядит так:

- ЗН = Налоговая база * Налоговая ставка, где

- налоговая база – это кадастровая стоимость объекта;

- налоговая ставка – подбирается индивидуально по муниципалитетам и категориям участков.

Такая формула применяется, если у имущества один собственник, а период владения – не менее года.

Если собственников несколько, а право собственности возникло в течение отчетного периода, формула будет выглядеть иначе:

- ЗН = Кст * Д * Ст * Кв, где:

- Кст – кадастровая стоимость участка,

- Д – доля в праве собственности,

- Ст – ставка налога,

- Кв – коэффициент владения, он применяется при владении участком неполный год.

Расчет последнего коэффициента имеет нюансы, предусмотренные п. 7 ст. 396 НК РФ: при покупке земли до 15 числа текущего месяца его включают в расчет полностью. Если после 15 числа, этот месяц не учитывают. При продаже земли до 15 числа этот месяц в расчет также не берется, а если продажа произошла после 15 числа, то налог за этот месяц посчитают.

Общая схема расчета земельного налога

Примеры расчета

Рассмотрим, как правильно рассчитать налог на землю физическим и юридическим лицам в зависимости от ситуации.

Расчет для физического лица за полный год

Симонова Н. А. имеет участок в Московской области, она – единственный собственник. Стоимость земли по выписке из ЕГРН равна 3 560 000 руб.

Налог на земельный участок для физических лиц составит:

- Налог = 3 560 000 * 0,3% = 10 680 руб.

Расчет для физического лица по земельному участку в долевой собственности за неполный год

Смирнов П. М. купил землю под дачу в Ленинградской области в начале апреля 2022 года. Мужчина оформил ее на себя и жену в равных долях. Кадастровая стоимость равна 1 845 000 руб. Ставка = 0,3%.

Рассчитаем сумму, которую предстоит заплатить Смирнову, по формуле:

- Налог = 1 845 000 * 0,3% * 0,5 * 0,75 = 2 075,63 руб.

В данном случае 0,5 – это доля в собственности, а 0,75 – коэффициент владения: с апреля по декабрь, то есть 9/12 месяцев. Апрель в этом случае учитывается полностью, так как покупка была совершена в начале месяца.

Расчет земельного налога при наличии права на налоговый вычет

Чтобы рассчитать платеж в данном случае, необходимо знать не только кадастровую стоимость участка, но и его площадь.

Предположим, пенсионер из Ярославля более года единолично владеет участком земли 10 соток или 1 000 кв. м с кадастровой стоимостью 560 000 руб. Он имеет право на налоговый вычет 600 кв. м.

Формула для расчета будет выглядеть так:

- ЗН = Кадастровая стоимость * Ставка налога * Коэффициент владения * (Площадь участка * Размер доли в праве − Налоговый вычет) / Площадь участка

Соответственно, земельный налог составит:

- Налог = 560 000 * 0,3% * 1 * (1 000 * 1 – 600) / 1 000 кв. м = 672 руб.

Расчет для организации

Предприятие «Сигма» зарегистрировано в Санкт-Петербурге и приобрело участок для размещения гостиницы в городе Гатчина в первой половине мая 2022 года. Кадастровая стоимость участка – 5 000 000 руб. Ставка для земель, предназначенных для размещения гостиниц в городе Гатчина, равна 1%, а коэффициент владения равен 8/12 (владели с мая по декабрь).

Платеж по налогу будет равен:

- Налог = 5 000 000 * 1% * 8 / 12 = 33 333,33 руб.

Расчет авансовых платежей по земельному налогу

Авансовый платеж определяется как четверть от общей суммы:

- АП = Кадастровая стоимость * Налоговая ставка * 1/4

Рассчитаем авансовый платеж для компании «Сириус», много лет имеющей участок с кадастровой стоимостью 2 600 000 руб.:

- Авансовый платеж = 2 600 000 * 1,5% * 1 / 4 = 9 750 руб.

Расчет по участку, расположенному в двух муниципалитетах

Предположим, участок ООО «Комета» площадью 50 соток расположен на 60% на территории Канашского района Чувашии, а на 40% – Вурнарского района той же республики. Следовательно, 60% налога нужно рассчитать по ставкам и с учетом льгот, установленных в Канашском районе, а 40% – в Вурнарском районе.

Налоговый и отчетный период

Согласно ст. 393 НК РФ, налоговым периодом по земельному налогу для физических лиц и организаций является календарный год. У граждан и ИП налоговый период совпадает с отчетным, это означает, что вся сумма уплачивается один раз в году.

Плательщикам-юридическим лицам федеральным законодательством установлены отчетные периоды. Это первый, второй и третий квартал календарного года. Это означает, что по окончании каждого периода должны вноситься авансовые платежи.

Представительные органы власти муниципалитетов, принимающие решение о введении земельного налога, вправе не вводить отчетные периоды и уплату авансовых платежей на территории муниципальных образований.

Порядок и срок уплаты земельного налога в 2024 году

С 2023 года вступили в силу новые правила уплаты налогов через единый налоговый платеж.

Соответственно, сроки уплаты земельного налога поменялись (п. 1 ст. 397 НК РФ в редакции ФЗ № 263), но только для организаций. Информацию представим в таблице:

| Период | Крайние даты сроков уплаты налога на землю |

|---|---|

| Для физических лиц и ИП | |

| 2022 год | 1 декабря 2023 года |

| 2023 год | 2 декабря 2024 года (так как 1 декабря выпадает на выходной) |

| Для юридических лиц | |

| Авансовый платеж за первый квартал 2024 года | 28 апреля 2024 года |

| Авансовый платеж за второй квартал 2024 года | 28 июля 2024 года |

| Авансовый платеж за третий квартал 2024 года | 28 октября (так как 28 и 29 – выходные) |

| Земельный налог за 2024 год | 28 февраля 2025 года |

Оплата налога физическими лицами и ИП производится на основании уведомления от ИФНС, которое должно быть прислано до 1 ноября в личный кабинет налогоплательщика или по почте при его отсутствии (п.4 ст. 397 НК РФ). Например, до 1 ноября 2022 года должно поступить уведомление о начисленной сумме за 2021 год:

Как выглядит налоговое уведомление

Оплатить его можно разными способами:

- в офисе банка – по квитанции или через терминал;

- в личном кабинете на сайте ФНС;

- на «Госуслугах»;

- на почте;

- через онлайн-банк.

Для юридических лиц порядок и срок уплаты устанавливается НПА муниципалитетов и законами городов федерального значения. Местным властям предоставлено право вводить или не вводить авансовые платежи. Если решение о введении не принято, то перечислять авансы не нужно.

Организации рассчитывают авансовые платежи самостоятельно (п. 2 ст. 396 НК РФ). Но годовой налог рассчитывает ИФНС на основании имеющихся данных. Уведомить юрлицо налоговая обязана за полгода до наступления срока оплаты за предыдущий год. Уведомление направляют по ТКС через оператора электронного документооборота или через ЛК на сайте ФНС. Допускается отправка заказным письмом или передача руководителю под роспись. Если организация согласна с расчетами, то больше ничего предпринимать не требуется.

При несогласии с расчетами организация вправе направить пояснение и документацию в течение 10 дней с даты получения оповещения. Форма документа утверждена Приказом ФНС от 30 марта 2022 года. Возможно, налоговая сделает перерасчет. При невозможности договориться направляется жалоба в региональное управление ФНС, далее следует обращение в суд.

Способ оплаты земельного налога для юридических лиц доступен только один – перечисление суммы в бюджет с расчетного банковского счета фирмы. Для этого готовится платежное поручение, которое должно заполняться с учетом всех требований. Документ может быть сформирован на сайте ФНС.

Платежное поручение содержит следующие сведения:

- о статусе плательщика,

- очередность платежа,

- КБК и ОКТМО,

- основание платежа и налоговый период,

- номер и дата документа.

С 1 января 2023 года вводится единый налоговый платеж для организаций и ИП, в который будет включен и земельный налог, поэтому все налоги будут платиться одним платежным поручением без указания КБК по налоговому обязательству.

Информация о КБК понадобится для заполнения уведомлений об исчисленных авансовых платежах. Перечень КБК, действующий с 2023 года, утвержден приказом Минфина от 17 мая 2022 года.

Земельный налог уплачивается в ИФНС по месту нахождения земельного участка.

Нужно ли заполнять декларацию или другую отчетность

С 1 января 2021 года декларация по земельному налогу для организаций отменена, для физических лиц никакой отчетности также не предусматривается.

Однако в 2024 году организациям предстоит готовить уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Норма введена ФЗ №263 от 14 июля 2022 года.

Форма уведомления утверждена Приказом ФНС от 2 марта 2022 года. Для заполнения потребуется расчет суммы платежа, которая подлежит перечислению. Уведомление разрешено подавать по ТКС или в ЛК налогоплательщика. Срок – за 5 дней до окончания периода оплаты. Документ необходим для правильного распределения единого налогового платежа налоговиками.

Изменения по налогу на землю в 2024 году

На 2024 год запланировано несколько нововведений, касающихся земельного налога:

- Принято решение о фиксировании размера налоговой базы на уровне 1 января 2022 года. Это означает, что налоговая служба будет использовать в расчетах кадастровую стоимость участков, внесенную в ЕГРН по состоянию на 1 января 2022 года. Это применимо, если кадастровая стоимость земли по состоянию на 1 января 2023 года превышает значение по состоянию на 1 января 2022 года. Исключения – ситуации, когда кадастровая стоимость увеличилась из-за изменения характеристик участка, например, при переходе земель в другую категорию.

- Кроме необходимости заполнять уведомление о налогах и взносах, изменения коснутся порядка уплаты. Это связано с внесением изменений в НК РФ и введением единого налогового платежа (ЕНП). С 1 января 2023 года такой платеж станет обязательным для всех. Новшество касается граждан, ИП и организаций. Под ЕНП понимается обязательный платеж, который перечисляется в бюджет через счет Федерального казначейства в целях выполнения обязанностей по уплате налогов, авансовых платежей, сборов, взносов, пеней и штрафов.

Кроме земельного налога, через ЕНП организации будут платить:

- НДФЛ,

- налог на транспорт,

- налог на имущество организаций,

- НДС,

- налог на прибыль,

- страховые взносы.

Соответственно, сумма земельного налога для компаний будет складываться с остальными налогами и уплачиваться в бюджеты единым платежом. ЕНП для физического лица включает оплату четырех обязательных платежей: НДФЛ, на имущество, землю и транспорт.

Ответственность за нарушения

Налоговый кодекс закрепляет ответственность за неуплату или внесение в неполном объеме сумм налога, образовавшихся по причине:

- занижения налоговой базы – если налог рассчитан с учетом меньшей кадастровой стоимости земли;

- ошибок в расчетах;

- иных незаконных действий/бездействия, не содержащих признаков правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ.

Чтобы деяние было признано правонарушением, должна быть недоимка по налогу и вина в форме неосторожности или умысла. В ст. 122 НК РФ установлены санкции за нарушения:

- при совершении правонарушения по неосторожности – 20% от неуплаченной суммы налога;

- при умышленном правонарушении – 40% от неуплаченной суммы налога.

При несвоевременной оплате всей суммы или авансовых платежей начинает начисляться пеня. Ее размер рассчитывается в % от неуплаченной суммы налога за каждый просроченный день (п. 4 ст. 75 НК РФ):

- для физлиц и ИП – 1/300 от ставки рефинансирования, установленной ЦБ РФ в этот период;

- для организаций – 1/300 от ставки рефинансирования, установленной ЦБ РФ в этот период (на срок с 9 марта 2022 года по 31 декабря 2023 года).

На основании п. 3 ст. 129.1 НК РФ организации и физическому лицу выпишут штраф в размере 20% от неуплаченной суммы налога за несвоевременное представление сообщения о наличии земельного участка.

За уклонение от уплаты налогов в крупных и особо крупных размерах ст. 198 и ст. 199 УК РФ предусмотрена уголовная ответственность.

Часто задаваемые вопросы

Он является местным и не относится ни к федеральным, ни к региональным. Решение о его введении принимают представительные органы муниципалитетов с учетом норм федерального законодательства. Подлежит зачислению в местный бюджет.

Для пенсионеров предусмотрен налоговый вычет, равный 6 соткам. Это означает, что за участки в 6 соток пенсионеры земельный налог не платят. По участкам с большей площадью налогом облагается разница площади и размера вычета (6 соток).

Если основанием изменения выступило судебное решение или ошибка, то новую стоимость применят ко всему налоговому периоду, а налог пересчитают.

Если изменился вид использования, произошло изменение площади или земли перевели в другую категорию, то расчет изменится с даты внесения изменений в ЕГРН. В итоге по старой оценке.

Нет, так как на основании пп. 6 п. 2 ст. 389 НК РФ земля, включенная в состав имущества многоквартирного дома, не считается налогооблагаемым объектом. Жилое или нежилое помещение — при этом значения не имеет.

Нерезидент будет платить налог на землю по тем же ставкам, что и гражданин РФ.

Для граждан, призванных в ряды ВС РФ в порядке частичной мобилизации, срок уплаты всех налогов, связанных с имуществом, продлен Постановлением Правительства РФ. Оплатить их нужно до 28 числа третьего месяца после месяца, в котором период частичной мобилизации закончился или гражданин был уволен с военной службы по иным основаниям. Если мобилизованный выступает единоличным учредителем и совмещает обязанности исполнительного органа организации, то ему также предоставляется отсрочка.

Земельный налог в данном случае начисляется с месяца открытия наследства на основании п. 8 ст. 396 НК РФ. Днем открытия наследства признается дата смерти гражданина согласно ст. 1114 ГК РФ.

Подписывайтесь на наши каналы!